Ceny transakcyjne nieruchomości I 2013

2013-02-11 11:28

Przeczytaj także: Ceny transakcyjne nieruchomości XII 2012

KOMENTARZ Home Broker

Styczeń br. przyniósł odbicie cen mieszkań i spadek liczby zawieranych transakcji. Obu tych efektów należało się spodziewać w konsekwencji grudniowego zakończenia programu dopłat do kredytów Rodzina na swoim.

Dzięki niemu stymulowany był popyt na najtańsze mieszkania (z nielicznymi wyjątkami). W naturalny sposób miały więc one większy udział w ogólnej liczbie zawieranych transakcji. Wywierało to presję na przeciętną cenę transakcyjną. Teraz sytuacja jest odwrotna. Zakupy najtańszych mieszkań nie są już promowane dopłatami z budżetu, co nie pozostaje bez wpływu na strukturę jakościową sprzedawanych mieszkań, podnosząc przeciętną cenę transakcyjną. W efekcie dziś indeks Open Finance i Home Broker, który w sposób syntetyczny pokazuje jak zmieniają się ceny mieszkań na największych rynkach jest na poziomie o 2,35 proc. wyższym niż przed miesiącem. Wciąż jednak w perspektywie 12 miesięcy przeciętne „M” w dużym mieście straciło na wartości 11,8 proc. (miesiąc temu było to 13,3 proc.). Warto też wspomnieć, że od „cenowego szczytu” z początku 2008 roku korekta sięgnęła 26 proc.

Wyraźne odbicie indeksu cenowego może jedynie w umiarkowanym stopniu cieszyć właścicieli mieszkań. Wciąż jest bowiem za wcześnie, aby mówić o zmianie trendu. Co więcej ogłoszenie takiego zwrotu nie będzie w pełni możliwe, póki na rynku nie zacznie być zawieranych więcej transakcji. Póki co dane za styczeń wskazują na kilkunastoprocentowy spadek liczby zawieranych transakcji względem odczytu z grudnia. Jest to po części wynik faktu, że wielu nabywców, którzy w normalnych warunkach kupiliby mieszkanie w br. przyspieszało moment podjęcia decyzji o zakupie, aby zdążyć najpóźniej w grudniu złożyć wniosek kredytowy i ubiegać się o dopłatę do kredytu.

fot. mat. prasowe

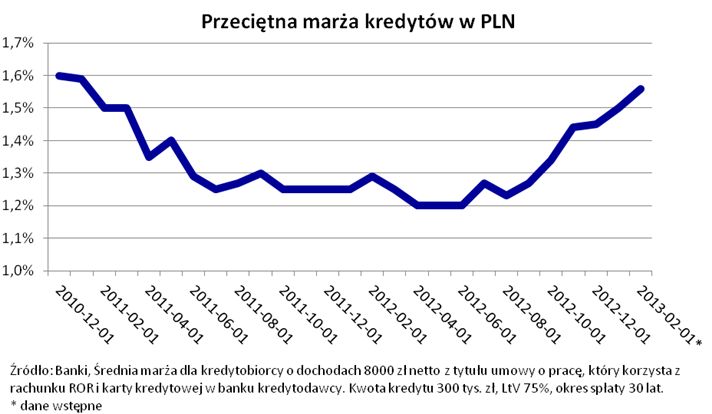

Przeciętna marża kredytów w PLN

Podczas gdy w sierpniu zeszłego roku (od kiedy WIBOR zaczął maleć) przeciętna marża wynosiła 1,23 proc., to wstępne dane za luty br. sugerują, że jest to już 1,56 proc. - wynika z danych Home Broker.

Z drugiej strony w najbliższych miesiącach rynek wspomagać będzie Rada Polityki Pieniężnej, która wczoraj już po raz czwarty (licząc od listopada zeszłego roku) obniżyła stopy procentowe. Jedynie wczorajsza decyzja ma szanse obniżyć ratę 25-letniego kredytu hipotecznego z marżą na poziomie 1,5 proc. o niespełna 15 złotych na każde pożyczone 100 tysięcy. Od sierpnia zeszłego roku (kiedy to zaczął już spadać ważny dla dłużników WIBOR), do dziś rata przykładowego kredytu zaciągniętego na 25 lat i kwotę 300 tys. zł z marżą 1,5 proc. spadłaby z sierpniowego poziomu 2044 zł miesięcznie do 1824 zł dziś. Te pozytywne dla kredytobiorców zmiany najprawdopodobniej będą kontynuowane. Obecni kredytobiorcy będą więc cieszyć się topniejącymi ratami, a przyszli będą mogli pożyczyć więcej. Problem w tym, że wraz z tym jak tanieje pieniądz, bankom rośnie apetyt na zysk. W efekcie, co prawda w mniejszym stopniu niż spada WIBOR, ale rosną marże kredytowe. Podczas gdy w sierpniu zeszłego roku (od kiedy WIBOR zaczął maleć) przeciętna marża wynosiła 1,23 proc., to wstępne dane za luty br. sugerują, że jest to już 1,56 proc. - wynika z danych Home Broker.

Bartosz Turek, analityk rynku nieruchomości Home Broker

Przeczytaj także:

Wokół cen mieszkań narasta sceptycyzm

Wokół cen mieszkań narasta sceptycyzm

Wokół cen mieszkań narasta sceptycyzm

Wokół cen mieszkań narasta sceptycyzm

oprac. : Bernard Waszczyk / Open Finance

Przeczytaj także

-

Ceny transakcyjne nieruchomości I 2019

-

Ceny transakcyjne nieruchomości XII 2018

-

Ceny transakcyjne nieruchomości XI 2018

-

Ceny transakcyjne nieruchomości X 2018

-

Ceny transakcyjne nieruchomości IX 2018

-

Ceny transakcyjne nieruchomości VIII 2018

-

Ceny transakcyjne nieruchomości VII 2018

-

Ceny transakcyjne nieruchomości VI 2018

-

Ceny transakcyjne nieruchomości V 2018

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}