Rynek nieruchomości mieszkaniowych IV kw. 2016

2017-03-17 10:00

Przeczytaj także: Rynek nieruchomości mieszkaniowych i komercyjnych III kw. 2016

Jak u schyłku minionego roku zachowywał się rynek nieruchomości mieszkaniowych w Polsce? Charakterystyka procesów zachodzących tam w IV kwartale 2016 roku prowadzi do następujących wniosków:- Rynek nieruchomości mieszkaniowych ciągle cechuje się bardzo wysoką aktywnością, której przejawem są zarówno popyt na nowe inwestycje, jak i odpowiadająca mu podaż na największych rynkach naszego kraju. Aktywność ta nie przyczyniła się jak dotąd do powstania napięć w sektorze nieruchomości ani też w sektorze finansowym. Ceny mieszkań pozostawały stabilne, a w finansowaniu zakupów znaczny udział miały nadal środki własne kupujących.

- Średnie ceny ofertowe i transakcyjne mkw. mieszkań na niektórych rynkach pierwotnych (RP) sześciu miast (6M) nieco wzrosły, natomiast w Warszawie i dziesięciu miastach (10M) były stabilne. W Gdańsku i Gdyni na RP zanotowany wzrost średnich cen transakcyjnych mkw. związany był z dużym popytem oraz niedostateczną podażą. Zjawisko wyższych średnich cen transakcyjnych mkw. mieszkań względem cen ofertowych na RP w Warszawie wynika z oferowania dużej liczby tańszych mieszkań w słabszej lokalizacji oraz sprzedaży większej liczby droższych mieszkań w lepszej lokalizacji, a nie z mocniejszej pozycji rynkowej deweloperów. Średnie ceny transakcyjne mkw. mieszkań na rynkach wtórnych (RW) w Warszawie i 6M również były stabilne w omawianym okresie. Ceny wyznaczone przy udziale indeksu hedonicznego także były stabilne. We wszystkich analizowanych grupach miast (Warszawa, 6M, 10M) ceny na rynku pierwotnym były wyższe niż na rynku wtórnym. Średnie stawki najmu mkw. mieszkań (ofertowe i transakcyjne) w 7M, ważone udziałem zasobu, przeciętnie ustabilizowały się w omawianym kwartale. Wzrost stawek najmu w Warszawie wynikał z rosnącego udziału lokali z zasobu wybudowanego po 2002 r., których koszt najmu w przeliczeniu na mkw. był najwyższy.

- Średni wskaźnik dostępności mieszkań w dużych miastach zmniejszył się nieznacznie i wyniósł 0,84 mkw. za przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw, tj. był wyższy o 0,35 mkw. względem minimum z III kwartału 2007 r. Spadki wskaźnika dostępności mieszkania obserwowane w Gdyni i Łodzi w 2016 r. wynikały z szybszego wzrostu cen transakcyjnych mkw. na RP względem wzrostu dochodów. Wskaźnik szacowanej maksymalnej dostępności kredytu mieszkaniowego dla przeciętnych gospodarstw domowych w Warszawie i 6M pozostał niemal stabilny.

- Inwestycja mieszkaniowa (bez liczenia kosztów transakcyjnych) nadal jest krótkookresowo opłacalna. Przy założeniu średniej wysokości czynszu możliwego do uzyskania, rentowność inwestycji mieszkaniowej jest wyższa niż oprocentowanie lokaty bankowej i rentowność 10-letnich obligacji skarbowych oraz zbliżona do uzyskiwanej na rynku nieruchomości komercyjnych. Relacja kosztów obsługi kredytu mieszkaniowego do czynszu najmu nadal umożliwia finansowanie kosztów kredytu przychodami z najmu.

- Wartość nowo udzielonych kredytów mieszkaniowych w złotych (bez umów renegocjowanych) nadal była wysoka. W omawianym kwartale było to 9,9 mld zł , tj. odnotowano jej wzrost o 3,1% wobec wielkości z poprzedniego kwartału oraz zmniejszenie o 11,6% względem IV kwartału 2015 r. Wypłacono istotnie mniej kredytów w ramach programu „Mieszkanie dla młodych”, ze względu na wyczerpanie się puli środków przeznaczonych na dopłaty (środki z 2016 i 2017 r.). Maleją też środki na dopłaty do kredytów w 2018 r. Wyniki ankiety skierowanej do przewodniczących komitetów kredytowych w I kwartale 2017 r.” wskazują na złagodzenie kryteriów przyznawania kredytów mieszkaniowych przez pojedyncze banki a także obniżenie pozaodsetkowych kosztów kredytu. Banki odczuły w IV kwartale 2016 r. wzrost popytu na kredyt mieszkaniowy i uzasadniały go głównie wejściem w życie od początku 2017 r. nowych zapisów Rekomendacji S podnoszących wysokość minimalnego wkładu własnego kredytobiorcy do 20%. W konsekwencji kredytobiorcy niespełniający tych wymogów przyspieszyli decyzje o zakupie mieszkania, aby łatwiej otrzymać kredyt mieszkaniowy. Banki deklarują zaostrzanie polityki kredytowej w I kwartale 2017 r. oraz oczekują w tym czasie istotnego wzrostu popytu. Jakość mieszkaniowych kredytów złotowych nadal jest wysoka, a udział kredytów zagrożonych utrzymywał się na koniec IV kwartału 2016 r. na poziomie ok. 2,6%.

- Od 2012 r. systematycznie maleje udział kredytów walutowych kredytów mieszkaniowych w kredytach mieszkaniowych w bankach, co jest zjawiskiem korzystnym z punktu widzenia stabilności finansowej i makroekonomicznej. Zmniejszanie się udziału mieszkaniowych kredytów walutowych jest wynikiem zaprzestania udzielania tych kredytów osobom nie otrzymującym stałych dochodów w tej walucie oraz regularnej amortyzacji, wcześniejszych spłat i refinansowania kredytów denominowanych kredytami złotowymi. Jakość mieszkaniowych kredytów walutowych jest nadal wysoka - udział kredytów zagrożonych utrzymuje się na koniec IV kwartału 2016 r. na poziomie ok. 3,3%.

- Kolejny kwartał utrzymywała się wysoka szacowana rentowność mieszkaniowych projektów inwestycyjnych, co związane jest z korzystną dla deweloperów relacją cen mieszkań do niskich od kilku lat kosztów materiałów i robót budowlanych, zakumulowanymi zasobami gruntów pod budowę nowych projektów mieszkaniowych oraz wysokim popytem. Dane finansowe firm deweloperskich wskazują z reguły na niską rentowność ich działalności, czego jednak nie potwierdza analiza prowadzona na przeciętnym projekcie inwestycyjnym, która wskazuje bardzo dobry poziom szacowanej rentowności projektów deweloperskich w budownictwie mieszkaniowym. Wyniki szacunków potwierdza duża liczba rozpoczynanych i wprowadzanych na rynek nieruchomości mieszkaniowych kolejnych nowych projektów inwestycyjnych. W 2016 r. zmniejszyła się liczba upadłości przedsiębiorstw w branży budowlanej, natomiast wzrosła nieco w działalności związanej z obsługą rynku nieruchomości. Według ekspertów brak dużych projektów infrastrukturalnych paradoksalnie zmniejsza ryzyko finansowe, na które wystawiane są firmy budowlane. To właśnie tego typu projekty – ich opóźniona realizacja i płatności, były często powodem problemów firm budowlanych, zwłaszcza podwykonawców.

- Zapas niesprzedanych mieszkań na 6 największych rynkach w Polsce zwiększył się w omawianym kwartale o ok. 1,4 tys. mieszkań i wyniósł 52,7 tys. Przyrost ten był wynikiem decyzji produkcyjnych podjętych przed kilkoma kwartałami. Jednocześnie zmniejszyła się liczba mieszkań, któ-rych budowę rozpoczęto. Wzrost podaży przewyższał wysoki popyt. Wskaźnik czasu sprzedaży mieszkań na rynku pierwotnym w 6M zmniejszył się nieznacznie w omawianym okresie. Oznacza to, że deweloperzy w swoich decyzjach inwestycyjnych kierują się rzeczywistym popytem na rynku i racjonalnie reagują na zwiększanie się nadwyżki niesprzedanych mieszkań. Dobrze dopasowują strukturę wielkości mieszkań do popytu, w odróżnieniu od sytuacji na rynku wtórnym, gdzie podaż wynika ze struktury zasobu mieszkaniowego. W segmencie nieruchomości popularnych cena jest nadal podstawowym kryterium wyboru mieszkania, zatem największym popytem cieszą się lokale kompaktowe, tj. dwupokojowe o niewielkim metrażu. Istnieje także stały popyt na mieszkania większe, tj. powyżej 60 mkw.

- W IV kwartale 2016 r. wzrosła liczba pozwoleń na budowę nowych mieszkań, zwłaszcza w istniejących projektach. Wysokie szacowane marże zysku deweloperskiego, jak i stopy zwrotu z projektów mieszkaniowych oraz wysoki popyt przyczyniały się do zwiększenia liczby wydanych pozwoleń na budowę mieszkań oraz liczby mieszkań oddanych do użytkowania.

- W ramach stopniowo wygaszanego programu MDM do 31 grudnia 2016 r. spośród 76 160 wniosków złożonych od 2014 r. zaaprobowano 58 028 (tj. ok. 76%), z dofinansowaniem w łącznej kwocie ok. 1,43 mld zł. Dotychczasowe wysokie wypłaty środków należy wiązać zarówno z nowelizacją ustawy w 2015 r., rozszerzającą program o mieszkania z rynku wtórnego, jak też brakiem przedłużenia działania programu po 2018 r. W dniu 1 lutego 2017 r. BGK wstrzymał przyjmowanie wniosków o dofinansowanie nabycia mieszkań w 2017 r.14 . W styczniu 2018 r. bank uruchomi przyjmowanie ostatnich wniosków na dopłaty MDM. W IV kwartale 2016 r. obserwowano liczne, niewielkie zmiany limitów maksymalnych cen mkw. mieszkań dopuszczonych do programu MDM, natomiast w I kwartale 2017 r. wśród miast stolic województw limit ten nieznacznie wzrósł wyłącznie w Gdańsku.

- Obserwowane stopniowe wygasanie dofinansowania do oprocentowania kredytów udzielonych w ramach programu RNS dotychczas nie stanowiło istotnego problemu dla obsługi tych kredytów dzięki historycznie niskim stopom procentowym oraz dobrej sytuacji na rynku pracy i wzrostom wynagrodzeń.

- W ramach uchwalonego przez rząd we wrześniu 2016 r. Narodowego Programu Mieszkaniowego, kompleksowo ujmującego zagadnienia składające się na politykę mieszkaniową państwa w horyzoncie średniookresowym, odnotowano kilka związanych z nim inicjatyw. W IV kwartale 2016 r. przy BGK Nieruchomości powołano Narodowy Fundusz Mieszkaniowy, do którego grunty będą wnosiły nie tylko samorządy i Skarb państwa, ale też spółki i spółdzielnie mieszkaniowe. Projekt ustawy dotyczący Indywidualnych Kont Mieszkaniowych (IKM) powinien trafić do parlamentu w pierwszym półroczu 2017 r. Ministerstwo Finansów zakłada, że IKM będzie można otwierać w 2018 r., a wypłaty premii rozpoczną się od 2019 r., kiedy wygaśnie większość zobowiązań związanych z programem Mieszkanie dla Młodych (MDM). W ramach Funduszu Mieszkań na Wynajem realizowanego przez BGK do końca 2016 r. zakontraktowanych zostało ponad 3,3 tys. lokali, z których ponad 750 udostępniono do wynajmu. W ramach dwóch pierwszych edycji Programu wspierającego budowę mieszkań czynszowych BGK przyjął wnioski o kredyty preferencyjne dotyczące finansowania ponad 4 600 lokali. Nabór wniosków w trzeciej edycji programu zostanie przeprowadzony we wrześniu 2017 r. Program realizowany od 2015 r. i włączony do programu NMP stanowi istotny element rządowego pakietu Mieszkanie+. W ramach istniejącego od 2007 r. programu o finansowym wsparciu tworzenia lokali socjalnych, mieszkań chronionych, noclegowni i domów dla bezdomnych BGK w 2016 r. dysponował środkami w wysokości ok. 181,7 mln zł. Zgodnie z założeniami Programu wspierającego budowę mieszkań czynszowych w 2017 r. ma powstać łącznie ok. 3 tys. mieszkań, najwięcej w województwach: zachodniopomorskim, śląskim i mazowieckim. Od lutego 2016 r. działa Fundusz Wsparcia Kredytobiorców , oferujący zwrotną pomoc kredytobiorcom (w tym mieszkaniowym), którzy przejściowo mają problem ze spłatą kredytu.

fot. mat. prasowe

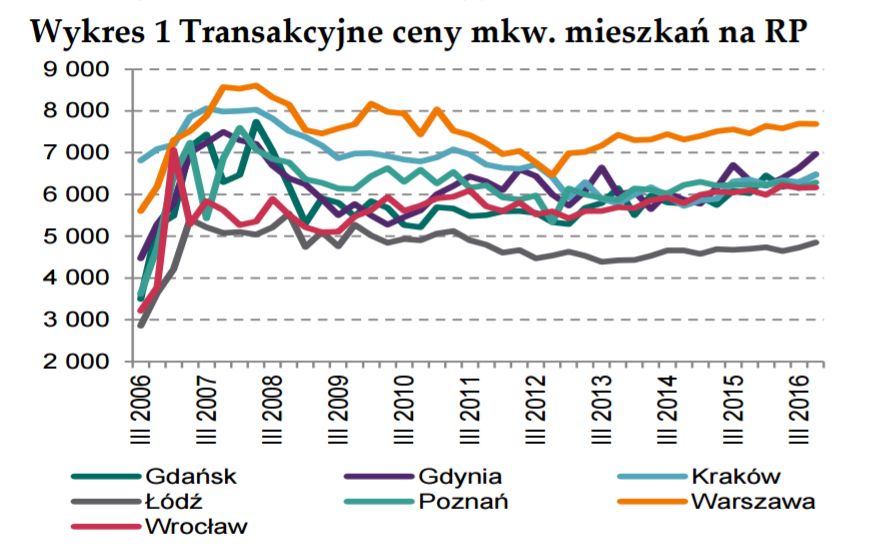

Transakcyjne ceny m kw. mieszkań na rynku pierwotnym

Najniższe ceny wśród wszystkich analizowanych miast tradycyjnie już oferuje Łódź.

fot. mat. prasowe

Transakcyjne ceny m kw. mieszkań na rynku wtórnym

Ceny mieszkań na rynku wtórnym charakteryzują się stabilnością.

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2017

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2017

oprac. : eGospodarka.pl

Przeczytaj także

-

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2016

-

Rynek nieruchomości mieszkaniowych i komercyjnych IV kw. 2015

-

Rynek nieruchomości mieszkaniowych i komercyjnych 2014

-

Rynek nieruchomości mieszkaniowych i komercyjnych 2010

-

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

-

Rynek nieruchomości komercyjnych w Polsce - prognozy 2024

-

Łódzki rynek nieruchomości na fali wznoszącej

-

Nieruchomości komercyjne w Europie Śr.-Wsch. 2015

-

Nieruchomości komercyjne w Europie Śr.-Wsch. 2014

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}