Rynek nieruchomości mieszkaniowych III kw. 2013

2014-01-29 13:03

Przeczytaj także: Rynek nieruchomości mieszkaniowych IV kw. 2012

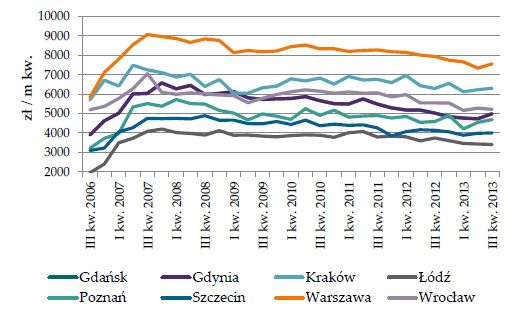

Konsekwencją wzrostu popytu mieszkaniowego jest wyhamowanie 5-letniego trendu zmniejszania się cen realnych i nominalnych mieszkań. W przypadku Warszawy drugi kwartał z rzędu widoczne są niewielkie wzrosty cen transakcyjnych na rynku wtórnym, co jest wynikiem niewielkiego wzrostu popytu na tym rynku. Wzrosty średnich cen transakcyjnych w Warszawie są częściowo wyjaśnione poprawą jakości sprzedawanych mieszkań. Po uwzględnieniu zmian jakości sprzedawanych mieszkań nadal obserwowany jest niewielki wzrost ceny średniej.

Spostrzeżenia o niewielkich wzrostach cen transakcyjnych na wtórnym rynku mieszkań w Warszawie potwierdza analiza indeksu hedonicznego. Dodatnia zmiana tego wskaźnika w III kw. w porównaniu do kw. pop. świadczy o tym, że niezależnie od różnic jakościowych sprzedanych mieszkań, zaobserwowano niewielki wzrost ich cen. Analizując hedoniczne wskaźniki cen zauważamy niewielkie wzrosty cen w ujęciu kwartalnym także w innych, największych miastach Polski. Ta dodatnia dynamika jest na tyle niewielka, że trudno na jej podstawie wnioskować o trwałej zmianie trendu. Aktualnie średnie ceny transakcyjne na rynku pierwotnym są wyższe niż na rynku wtórnym we wszystkich analizowanych miastach.

Zahamowanie tendencji spadkowej cen, wzrost popytu i spadek nadwyżki kontraktów na budowę mieszkań to czynniki wpływające na poprawę kondycji sektora deweloperskiego. Ela-styczność cenowa popytu gospodarstw domowych na mieszkania jest zazwyczaj poniżej 1, tak więc podwyżki cen mieszkań skutkują poprawą wyników firm deweloperskich związanych ze sprzedażą nowych kontraktów. W konsekwencji, wobec znacznego stopnia koncentracji produkcji ceny kontraktów na budowę mieszkań cechuje znaczna giętkość wobec wzrostu popytu. Zmniejszenie liczby mieszkań oczekujących na sprzedaż oznacza mniejsze koszty finansowe ich utrzymania dla deweloperów. Równocześnie obserwujemy lekką tendencję spadkową faktycznych kosztów produkcji budowlano-montażowej, co związane jest ze złą sytuacją sektora budowlanego i panującą tam konkurencją.

Powyższe czynniki powinny oddziaływać pozytywnie na firmy deweloperskie zarówno w za-kresie kosztów kończenia rozpoczętych inwestycji, jak też opłacalności nowych projektów inwestycyjnych. Znajduje to swoje odbicie w poprawie wskaźnika stopy zwrotu z noworozpoczynanych projektów inwestycyjnych, która za wyjątkiem Łodzi11 wykazała poprawę w relacji do poprzedniego kwartału i kształtuje się w przedziale 15-20%.

fot. mat. prasowe

Cena transakcyjna m kw. mieszkania RW korygowana indeksem hedonicznym

Analizując hedoniczne wskaźniki cen zauważamy niewielkie wzrosty cen w ujęciu kwartalnym także w innych, największych miastach Polski.

Należy pamiętać, że wskaźniki ROE i ROA dużych firm deweloperskich wykazują najniższy poziom od roku 2004, co oznacza że poniosły straty na części inwestycji lub nie zrealizowały założonych zysków. Nadal pamiętane są też problemy trzech dużych firm notowanych na giełdzie związane z brakiem lub opóźnieniem wypłat zobowiązań z tytułu obligacji deweloperskich. Jeden z przypadków zakończył się upadłością układową. Problemy firm deweloperskich wiążą się zazwyczaj z brakiem płynności, a w następnym etapie wypłacalności. Brak płynności firm deweloperskich wynika ze spadku sprzedaży mieszkań, co może wiązać się z niedopasowaniem oferty mieszkań do oczekiwań klienta (wielkość, lokalizacja, cena).

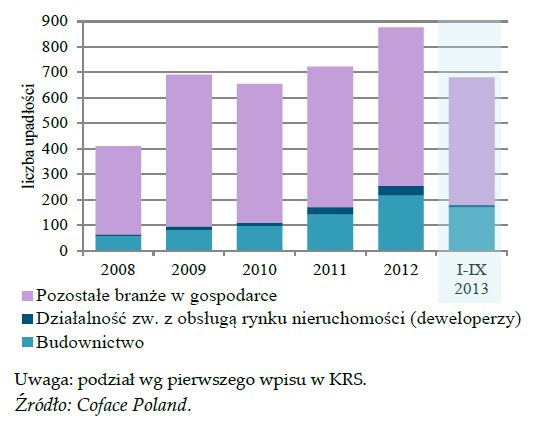

Analiza opłacalności budowy mieszkań oparta na typowym biznes planie takiego przedsięwzięcia pokazuje, że produkcja mieszkań jest rentowna, marże deweloperów w cenie mieszkania są wysokie względem marż innych branż i wystarczające na pokrycie ryzyka deweloperskiego. Należy jednak pamiętać, że w rzeczywistości firmy deweloperskie popełniają błędy (np. kupują zbyt drogie materiały budowlane, nabywają zbyt dużo terenów budowlanych, niewłaściwie oceniają przyszły popyt rynkowy bądź możliwości i koszty pozyskania kredytu, itp.) a proces inwestycyjny jest rozciągnięty na kilka lat. W trakcie trwania inwestycji następują znaczne zmiany cen i kosztów wynikające z cykliczności rynku. Jak pokazują dane GUS firmy są wysoko skapitalizowane, a zgodnie z danymi COFACE liczba bankructw jest niewielka w relacji do innych sektorów. Ogólny stan sektora deweloperskiego oceniamy jako stabilny na tle całej gospodarki. Giełdowe indeksy firm notowanych na GPW od 2011 r. utrzymują się na stabilnym, niskim poziomie z niewielką tendencją wzrostową w ostatnim okresie.

fot. mat. prasowe

Liczba upadłości w branżach

. Jak pokazują dane GUS firmy są wysoko skapitalizowane, a zgodnie z danymi COFACE liczba bankructw jest niewielka w relacji do innych sektorów.

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}