Rynek nieruchomości mieszkaniowych III kw. 2013

2014-01-29 13:03

Przeczytaj także: Rynek nieruchomości mieszkaniowych IV kw. 2012

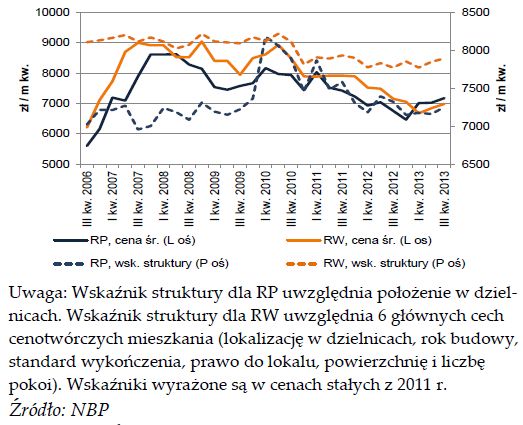

Po wcześniejszych próbach lekkich wzrostów , od dwóch kwartałów obserwujemy stabilizację oczekiwań cenowych firm deweloperskich. Z drugiej strony, zwiększeniu uległ popyt mieszkaniowy, co potwierdza wzrost liczby transakcji. Widoczny jest wzrost liczby transakcji zawieranych na RP. Jak pokazuje analiza wykonana dla rynków mieszkaniowych w największych miastach, wzrost popytu dosyć równo rozkłada się pomiędzy popyt kredytowy i popyt gotówkowy. Przyrost popytu kredytowego to efekt wzrostu dostępności kredytu i kredytowej dostępności mieszkania. Obniżenie ceny mieszkania (płaconej miesięcznie w postaci obsługi kredytu) w relacji do pozostałych dóbr zwiększa chęć jego nabycia i poświęcenia większej części dochodów na jego zakup. W konsekwencji gospodarstwa, których nie stać było na zakup mieszkania, zdecydują się na wejście na rynek. Natomiast te gospodarstwa, które już zamierzały i mogły nabyć mieszkanie, kupią mieszkanie droższe (większe lub lepsze jakościowo). Ogólnie w III kw. 2013 r. obserwujemy więc wzrost liczby transakcji, jak i wzrost popytu na lepsze mieszkania, czego przykładem jest jakość mieszkań sprzedanych na rynku warszawskim.

")

fot. mat. prasowe

Średnie ceny mieszkań transakcyjnych i wskaźniki struktury dla Warszawy (RP i RW)

Ogólnie w III kw. 2013 r. obserwujemy więc wzrost liczby transakcji, jak i wzrost popytu na lepsze mieszkania, czego przykładem jest jakość mieszkań sprzedanych na rynku warszawskim.

Wskaźnik kredytowej dostępności mieszkania wykazuje podobną dynamikę jak sprzedaż mieszkań na rynku pierwotnym. Oznacza to, że mimo ok. 50% udziału kredytów w finansowaniu zakupów mieszkań, dostępność kredytu ma silny wpływ na popyt mieszkaniowy. Wzrost szacunku wartości i liczby transakcji gotówkowych przy raczej stabilnych cenach na rynku wtórnym skłania do wniosku, że znaczna część zakupów dokonywana jest gotówkowo.

Analiza gotówkowego popytu mieszkaniowego jest trudna do przeprowadzenia, ze względu na brak dobrych danych statystycznych. Bazując jednak na doświadczeniach zagranicznych można przypuszczać, że część transakcji obserwowanych na rynku pierwotnym jako gotówkowe jest de facto formą reinwestowania środków uzyskanych ze sprzedaży dotychczasowego mieszkania na rynku wtórnym.

Pozostałą część środków stanowią wycofane wkłady pieniężne, które oszczędzający przeznaczyli na zakup mieszkań (udział własny przy kredycie mieszkaniowym), co potwierdzają opinie rynkowe. Motywem powyższych działań gospodarstw domowych mógł być okresowy wzrost opłacalności zakupu mieszkania na użytek własny w porównaniu do jego wynajmu od osób trzecich. Należy pamiętać, że analiza ta nie uwzględnia wysokich kosztów transakcyjnych na rynku mieszkaniowym oraz potencjalnie długiego czasu wychodzenia z takiej inwestycji. Na korzystnym poziomie ukształtowała się też relacja opłacalności wynajmu kupionego mieszkania (czynsz do ceny zakupu) do oprocentowania depozytów).

W przypadku inwestycji pod wynajem, na długi okres sprzedaży mieszkania dodatkowo nakłada się ryzyko wynikające z nadmiernej ochrony lokatora, co utrudnia kalkulację opłacalności inwestycji.

Innym czynnikiem wpływającym na wzrost kredytowego popytu mieszkaniowego może być nagłaśniany przez media i pośredników kredytowych fakt wprowadzenia od nowego roku przez Komisję Nadzoru Finansowego ograniczeń w przyznawaniu kredytów mieszkaniowych, w których wskaźnik LtV6 jest równy 100%. Potwierdzają to dane Związku Banków Polskich, które pokazują w ostatnim okresie pewien wzrost udziału kredytów o LtV powyżej 80% , jak i kredytów o zapadalności powyżej 25 lat. Pokazuje to, że banki w rzeczywistości zliberalizowały swoją politykę kredytową aby wykorzystać rosnący popyt. Wskazuje na to również zintegrowany wskaźnik mieszkaniowej polityki kredytowej NBP, który od IV kw. 2012 r. wykazuje spadek restrykcyjności polityki udzielania kredytów mieszkaniowych przez bankowe komitety kredytowe. Należy podkreślić, że zwiększanie wysokości wskaźnika jest rozłożone na 3 lata7 i powinno umożliwić gospodarstwom domowym zgromadzenie niezbędnych środków.

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Jak zmieniają się koszty budowy domu w Polsce? Prognozy na lata 2025-2026

-

Czy zakup mieszkania z licytacji komorniczej to rzeczywiście okazja? Ekspert wyjaśnia

-

Liczba eksmisji w Polsce maleje, ale kolejka oczekujących jest coraz dłuższa

-

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}