Stopy procentowe w górę, ceny mieszkań także

2022-02-18 10:46

Mimo podwyżek stóp procentowych ceny mieszkań wciąż rosły © Andrey Popov - Fotolia.com

Przeczytaj także: Ceny mieszkań rosną coraz szybciej. Dwucyfrowe wzrosty

W Gdyni ceny nowych mieszkań wzrosły aż o 35% r/r

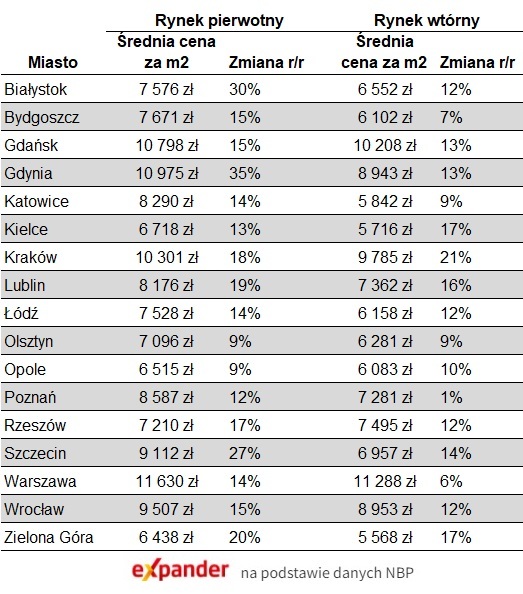

Z danych NBP na temat cen transakcyjnych wynika, że na rynku pierwotnym najbardziej imponujące podwyżki miały miejsce w przypadku nowych mieszkań w Gdyni (35% r/r), Białymstoku (30% r/r) i Szczecinie (27% r/r). Najsłabiej rosły natomiast w Olsztynie (9% r/r) i Opolu (9% r/r). W przypadku rynku wtórnego najmocniejsze wzrosty pojawiły się w Krakowie (21% r/r), Kielcach (17% r/r) i Zielonej Górze (17% r/r).

Spadki jedynie w Katowicach

Warto również porównać ceny w IV kwartale 2021 r. z tymi z III kw. 2021 r. Gdyby ceny zaczęły spadać, to tu byłoby to widać najszybciej. Nawet w tym ujęciu ceny jednak wciąż rosły. Jedynym wyjątkiem są Katowice. Nowe lokale były tam o 0,6% tańsze niż w poprzednim kwartale, a na rynku wtórnym spadek o 1,7% pokazał indeks hedoniczny (pokazuje zmiany cen uwzględniając zmiany w rodzaju sprzedawanych mieszkań).

fot. mat. prasowe

Średnie ceny transakcyjne w IV kw. 2021 r.

W Gdyni ceny nowych mieszkań wzrosły aż o 35% r/r.

Dlaczego ceny szybko rosły pomimo podwyżek stóp procentowych?

Tak mocny wzrost cen może wydawać się dziwny. W październiku, listopadzie i grudniu pojawiły się przecież podwyżki stóp procentowych, które powinny hamować wzrost cen mieszkań. Warto jednak pamiętać, że od momentu podjęcia decyzji o zakupie mieszkania do oficjalnego zakupu mija zwykle 1-3 miesiące. Jest to więc w dużej mierze efekt decyzji jeszcze z III kwartału. Pierwsze efekty podwyżek zobaczymy więc dopiero w danych z tego roku.

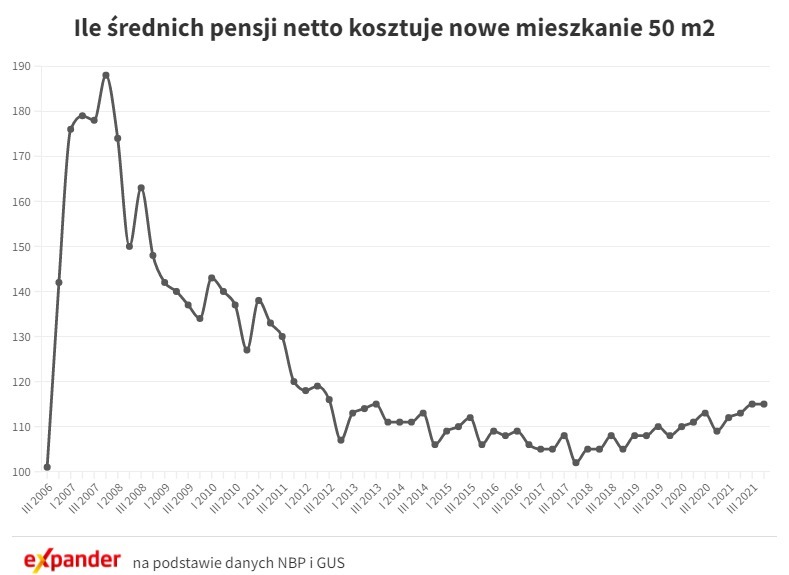

Na mieszkania 50 m2 potrzeba 115 średnich pensji

Warto też pamiętać, że na wzrost cen mieszkań pozwalały rosnące wynagrodzenia. Ceny rosły jednak szybciej, co doprowadziło do spadku dostępności mieszkań. W przypadku siedmiu największych miast, zakup nowego 50-metrowego mieszkania wymaga wydania kwoty odpowiadającej 115 średnich pensji netto. Rok wcześniej było to 109 pensji , a najlepszym momencie (III kw. 2006 i IV kw. 2017) było to 101 pensji. Przy założeniu, że ktoś z myślą o zakupie mieszkania odkładać aż połowę dochodów, można powiedzieć, że na mieszkanie trzeba pracować 2,5 roku dłużej niż pod koniec 2017 r.

fot. mat. prasowe

Ile średnich pensji netto kosztuje nowe mieszkanie 50 mkw?

Na mieszkania 50 m2 potrzeba 115 średnich pensji.

Kiedyś zakup mieszkania wymagał 15-letnich dochodów

Należy jednak dodać, że choć relacja dochodów i cen mieszkań się pogorszyła, to wciąż jest dużo lepsza niż w szczycie poprzedniego boomu na rynku. W IV kw. 2007 r. zakup nowego mieszkania o powierzchni 50 m2 wymagał wydania równowartości aż 188 średnich pensji netto.

Dla uproszczenia przeliczmy to na lata. W IV kw. 2021 r. potrzebne były dochody z 9 lat i 7 miesięcy. W najlepszym momencie (III kw. 2006 i IV kw. 2017) było to 8 lat i 4 miesiące. W najgorszym momencie (IV kw. 2007) potrzebne były dochody aż z 15 lat i 8 miesięcy. To oczywiście nie licząc żadnych wydatków. Gdyby ktoś o takich dochodach faktycznie chciał odłożyć pełną kwotę potrzebną na zakup mieszkania, to trwałoby to znacznie dłużej.

Jaki wpływ na dostępność mają podwyżki stóp procentowych?

Przeciętny człowiek kupujący mieszkanie rzadko jest jednak w stanie uzbierać kwotę potrzebną na zakup mieszkania. Zwykle większą część pieniędzy pożycza, korzystając z kredytu hipotecznego. Dlatego żeby sprawdzić jaka jest dostępność mieszkań dla takich nabywców, trzeba uwzględnić nie tylko ceny i poziom wynagrodzeń, ale również koszt kredytu.

Sprawdźmy jaką część dochodu netto pary pochłania rata, przy założeniu, że zarabiają po 80% średniej pensji netto. W IV kw. 2021 r. ich łączne dochody wyniosły więc 7 130 zł miesięcznie. Zakładamy, że zgromadzili tylko 10% wkładu własnego i chcą kupić nowe mieszkanie o powierzchni 50 m2 po średniej cenie dla siedmiu największych miast.

Rata pochłonie ponad 40% dochodu

W IV kw. 2021 r. rata pochłaniałaby 33% dochodu naszej przykładowej pary. Rok wcześniej było to 30%. Dostępność mieszkań tylko minimalnie się więc pogorszyła. Znacząca zmiana nastąpi dopiero w tym roku. Jest niemal pewne, że w I kw. 2022 r. ten udział przekroczy 40%. Dostępność mieszkań znacząco spadnie, ponieważ banki obawiają się udzielania kredytów przy tak wysokim wskaźniku raty do dochodu.

fot. mat. prasowe

Ile proc. dochodu przykładowej pary pochłania pierwsza rata?

Rata pochłonie ponad 40% dochodu.

Co zrobić, aby poprawić swoją szansę na kredyt

Jeśli ktoś planuje założenie rodziny i chciałby w najbliższym czasie kupić mieszkanie z pomocą kredytu, to jest w trudnej sytuacji. Z każdym miesiącem rosną stopy procentowe więc dostępna kwota kredytu coraz bardziej spada. Jeśli ktoś we wrześniu 2021 r. mógł liczyć na 400 000 zł, to obecnie dostanie już tylko ok. 289 000 zł. To spadek o ponad 100 000 zł. Jest jednak kilka sposobów, które zwiększają szansę na uzyskanie kredytu.

Po pierwsze warto porównywać oferty banków. Dostępna kwota w poszczególnych bankach może się różnić o ponad 100 000 zł. Najlepiej też zrezygnować z wszystkich posiadanych już limitów kredytowych, kart kredytowych czy spłacić kredyty ratalne. Dzięki temu wzrośnie dostępna kwota kredytu hipotecznego. Bardzo pomaga też dobra historia kredytowa, więc lepiej, aby przed zaciągnięciem kredytu hipotecznego nie zdążyły się opóźnienia w spłacie nawet jakiegoś małego kredytu.

Warto też pamiętać, że im wyższe dochody tym łatwiej o kredyt. Warto więc spróbować wynegocjować z pracodawcą podwyżkę wynagrodzenia. Jeśli natomiast chodzi o zmianę pracy na lepiej płatną, to takie rozwiązanie może wydłużyć cały proces uzyskania kredytu. Na początku zwykle podpisywana jest umowa próbna na 3 miesiące. Banki preferują natomiast zdecydowanie dłuższe umowy, najlepiej na czas nieokreślony lub przynajmniej na kilka lat. W przypadku zmiany pracy trzeba byłoby więc zaczekać na zakończenie okresu próbnego i podpisanie kolejnej umowy.

Jeśli mamy taką możliwość, to najlepiej wnioskować o kredyt wspólnie z drugą osobą. Część banków obawia się pojedynczych kredytobiorców. W sytuacji utraty pracy taka osoba może nie poradzić sobie ze spłatą. Gdy jest np. dwóch kredytobiorców i oboje pracują, to utrata dochodów przez jednego z nich wciąż pozwala na utrzymanie się i terminową spłatę rat.

Na koniec warto dodać, że szukając sposobu na uzyskanie kredytu nie należy przesadzać z kwotą zadłużenia. Jest bardzo prawdopodobne, że stopy procentowe jeszcze wzrosną, a wraz z nimi raty kredytów. Przy zbyt wysokim zadłużeniu możemy nie poradzić sobie ze spłatą.

NBP: Ceny mieszkań rosną od początku 2021 roku

NBP: Ceny mieszkań rosną od początku 2021 roku

oprac. : Jarosław Sadowski / expander

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

majawerka / 2022-03-07 08:54:40

U mnie było problemu z kredytem. A znalazłam bardzo ładne osiedle w Gliwicach na którym kupiłam mieszkanie, to Apartamenty Karolinki, osiedle to jest położone w atrakcyjnej dzielnicy która ma dobrą komunikację z pozostałymi miastami aglomeracji śląskiej [ odpowiedz ] [ cytuj ]

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}

{kind=link}