NBP: Wzrosty cen mieszkań hamują

2022-11-17 10:12

Przeczytaj także: Rynek wymusza obniżki cen mieszkań?

Za lokale od deweloperów płaciliśmy o 17,5% więcej niż przed rokiem – wynika z najnowszych danych NBP, w ramach których analitycy banku centralnego sprawdzili ceny transakcyjne w największych polskich miastach.Trochę wolniej, bo o 13,6% zdrożały w ostatnim roku mieszkania używane – wynika z indeksu hedonicznego. W ramach tego indeksu badane są nie tylko ceny mieszkań zapisywane w aktach notarialnych, ale też brana jest pod uwagę jakość sprzedawanych lokali. W efekcie dane są „czyszczone” z tego, że zmienia się struktura sprzedawanych nieruchomości. W praktyce może to działać tak, że dzięki indeksowi hedonicznemu sytuacja, w której kupujemy więcej mieszkań o niskim standardzie oddalonych od centrum, nie zaniża sztucznie przeciętnej ceny transakcyjnej.

fot. mat. prasowe

Zmiany cen mieszkań używanych na 7 miastach

O 13,6% zdrożały w ostatnim roku mieszkania używane.

Trzeba mieć świadomość, że najnowsze wyliczenia podane przez NBP są to dane historyczne. Podsumowują one transakcje zawierane w trzecim kwartale roku. Bieżące trendy znajdą swoje odzwierciedlenie w danych o cenach mieszkań dopiero w kolejnych publikacjach. Ponadto najnowsze dane NBP są wciąż danymi wstępnymi. Będą one jeszcze poddawane rewizji, gdy do banku centralnego napłyną też dane za wrzesień, których póki co analitycy NBP nie posiadają. Jaki może być tego efekt? Sugerowany przez NBP wzrost cen mieszkań może być trochę skorygowany. Podobnie było w przypadku publikacji za dwa pierwsze kwartały br.

Kupujemy mniejsze mieszkania, ale droższe metry?

Warto podkreślić, że z danych na temat cen płaconych za mieszkania wynika, że Polacy kupują więcej mieszkań z niższej półki cenowej. Skąd ta konstatacja? Zwykła średnia cena wyliczona na podstawie zapisów z aktów notarialnych poszła według najnowszych danych w górę o 8,3% (r/r). Wcześniej wspomniany indeks hedoniczny wzrósł natomiast w tym samym okresie o 13,6%. To, że indeks hedoniczny pokazuje szybszy wzrost cen niż zwykła średnia sugeruje, że dziś – gdy mieszkania wyraźnie zdrożały, a zdolność kredytowa spadła – więcej rodaków wybiera lokale z niższej półki cenowej – np. w gorszym standardzie czy w większym oddaleniu od centrum. W ten sposób staramy się ograniczyć łączny koszt zakupu.

Nie wszędzie jest drożej niż przed kwartałem

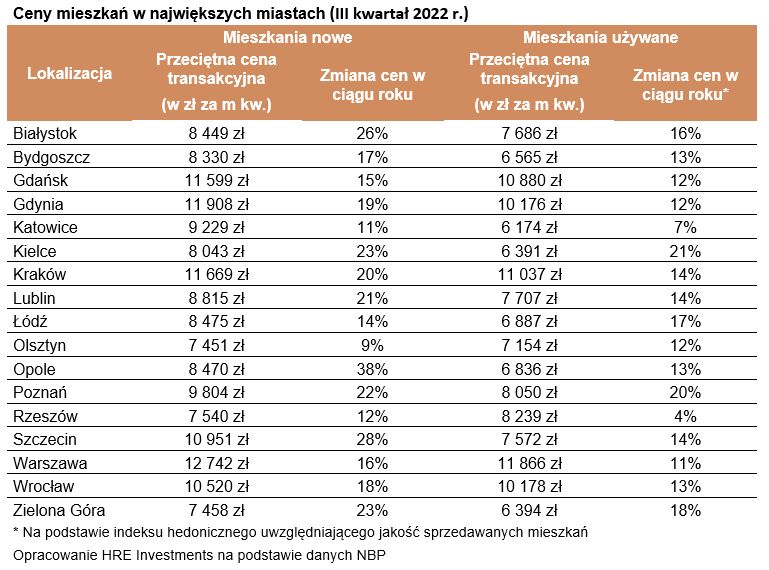

Najnowsze dane banku centralnego wciąż pokazują przeważnie dwucyfrowe wzrosty cen w porównaniu do sytuacji sprzed roku. Gdybyśmy jednak porównywali wyniki pomiędzy dwoma ostatnimi kwartałami, to sytuacja byłaby już gorsza. W części miast w trzecim kwartale br. trzeba było płacić za mieszkania mniej niż kwartał wcześniej. Na rynku pierwotnym z taką sytuacją mieliśmy do czynienia jedynie w Gdyni, Katowicach i Olsztynie. Na rynku wtórnym takich przykładów jest więcej (Bydgoszcz, Trójmiasto, Katowice, Rzeszów, Szczecin i Wrocław). Wciąż jednak przeważają miasta, w których ceny transakcyjne mieszkań rosną. Dynamika jest jednak mniejsza niż przy okazji ostatniej publikacji danych przygotowywanych przez NBP.

")

fot. mat. prasowe

Ceny mieszkań w największych miastach (III kwartał 2022 r.)

Wciąż przeważają miasta, w których ceny transakcyjne mieszkań rosną.

Kredyty największym hamulcowym rynku mieszkaniowego

Wolniejszy wzrost cen mieszkań to efekt mniejszego popytu. Ten za to w przeważającej mierze jest wywołany problemami z kredytami mieszkaniowymi. Dziś o taki dług jest znacznie trudniej niż przed rokiem. Jest to efekt serii podwyżek stóp procentowych oraz nałożenia na banki regulacji, które każą badać zdolność kredytową na bardziej restrykcyjnych zasadach. Efekt? Załóżmy, że do banku udaje się trzyosobowa rodzina, w której dwie osoby pracują i każda przynosi do domu po średniej krajowej. Z danych zebranych przez HRE Investments wynika, że pod koniec ubiegłego roku taka familia mogła pożyczyć na zakup mieszkania około 700 tysięcy złotych. W lipcu 2022 roku wartość ta stopniała do mniej niż 400 tys. złotych. Kolejne miesiące przyniosły kosmetyczne poprawki tego wyniku. W październiku banki deklarowały, że nasza przykładowa trzyosobowa rodzina, w której dwie osoby pracują, a każda z nich przynosi do domu równowartość średniej krajowej, może pożyczyć na zakup mieszkania kwotę 427 tys. złotych.

Konsekwencją podwyżek stóp procentowych jest też wyższe oprocentowanie lokat. Te we wrześniu były przeciętnie oprocentowane na 5,4% - wynika z najświeższych dostępnych danych NBP. Po potrąceniu tzw. podatku Belki daje to wciąż mało imponujący zysk na poziomie około 4,4%. Przy tym najlepsze dostępne na rynku depozyty bankowe pozwalają zarobić 7-8% w skali roku. Po potrąceniu podatku od zysków kapitałowych daje to zysk „na rękę” na poziomie 5,7-6,5% w skali roku. Dla porównania szacunki Rentier.io oraz Expandera sugerują, że na wynajmie małych lokali w 3 kwartale br. zarobić można około 5,9% netto. Jest to wartość zbliżona do tej, którą oferują dziś najlepsze bankowe lokaty.

Na niekorzyść popytu na mieszkania oddziaływać może spodziewane pogorszenie na rynku pracy. Takie przewidywania wynikają z listopadowej projekcji inflacji i PKB przygotowanej przez analityków banku centralnego. Z dokumentu tego wynika, że bezrobocie w Polsce – co prawda bardzo powoli, ale na przestrzeni kolejnych lat ma rosnąć – z poziomu mniej niż 3% obecnie (wg BAEL) do 4,8% w 2025 roku.

Wynagrodzenia mają rosnąć tak jak ceny w sklepach?

Na drugim biegunie mamy jednak przewidywania dotyczące wynagrodzeń. Te w latach 2021-25 mają pójść w górę łącznie o prawie 42% - wynika z najnowszej projekcji inflacji. Co ciekawe, o tyleż samo w tym okresie mają wzrosnąć ceny dóbr i usług konsumpcyjnych (skumulowana inflacja). To ważne z punktu widzenia poziomu cen mieszkań, bo przecież jeśli wartość pieniądza wyraźnie spadnie, a pensje pójdą w górę, to możemy być skłonni więcej zapłacić za dach nad głową, którego użyteczność w międzyczasie przecież się nie zmieni. Ponadto wraz z rosnącymi pensjami i inflacją, rosną też koszty budowy mieszkań, które w normalnych warunkach nie pozostają bez wpływu na ceny mieszkań.

")

fot. mat. prasowe

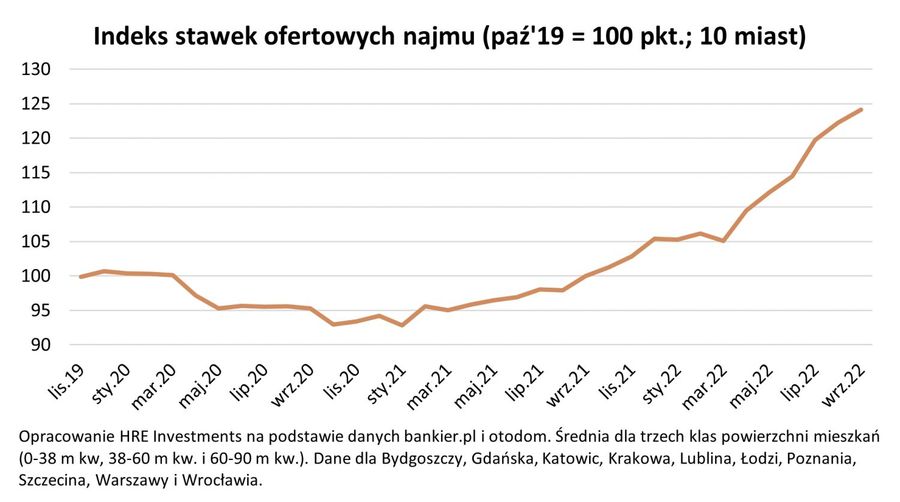

Indeks stawek ofertowych najmu (paź'19 = 100 pkt.; 10 miast)

W ciągu roku ceny najmu wzrosły o około 25%.

Rozważając dalsze scenariusze dla cen mieszkań nie można też zapomnieć o bezprecedensowej koniunkturze na rynku najmu, na którym – jak wynika z danych UNIREPO - ofert mieszkań na wynajem jest o około jedną piątą mniej niż przed rokiem i o połowę mniej niż dwa lata temu. Skoro mieszkań brakuje, to nie powinno dziwić, że w ciągu roku ich ceny wzrosły o około 25% - sugerują szacunki HRE Investments oparte o dane z portali ogłoszeniowych.

Taki stan powoduje, że część Polaków dysponujących odpowiednimi środkami, decyduje się na zakup mieszkań na wynajem. Te potrafią być bowiem źródłem dodatkowych dochodów z comiesięcznych czynszów, ale to nie wszystko. Jeśli bowiem spojrzymy na dane historyczne, to te pokazują nam, że inwestując na rynku mieszkaniowym w długim terminie (minimum 5-10 lat) mamy bardzo duże prawdopodobieństwo, że wartość posiadanej przez nas nieruchomości wzrośnie i to wzrośnie bardziej niż ceny dóbr i usług konsumpcyjnych (inflacja).

Rząd rozważa wsparcie mieszkaniówki

Co może przynieść przyszłość? W kolejnych kwartałach spodziewamy się, że wspomniana wcześniej roczna dynamika wzrostu cen (13,6% r/r) będzie hamowała. W roku 2023 możliwa jest nawet drobna - kilkuprocentowa korekta. Przy czym bardziej prawdopodobna jest ona na rynku większych mieszkań, w przypadku których zakupy często były wspierane kredytem. I choć w 2023 roku rynek kredytów mieszkaniowych może się odbudowywać, to jednak próżno liczyć na szybki powrót koniunktury do poziomu z rekordowego roku 2021.

W segmencie lokali małych (tzw. kompaktowych) o bardziej przystępnej cenie sytuacja powinna być lepsza. Powód jest prosty – takie nieruchomości łatwiej kupić bez dużego wsparcia w postaci kredytu, a do tego małych mieszkań poszukują inwestorzy chcący efektywnie zarabiać na wynajmie.

Pojawiają się sugestie, że rząd w kwestii programów mieszkaniowych dla młodych nie powiedział jeszcze ostatniego słowa. Dziś obowiązujący program kredytów bez wkładu własnego trafił bowiem na zupełnie niepodatny grunt. Wszystko dlatego, że zmienił się największy problem, przed którym stają potencjalni nabywcy mieszkań. Jeszcze rok czy dwa lata temu podstawowym problemem był brak wkładu własnego, a dziś jest to brak zdolności kredytowej. Rozwiązaniem mógłby być program niskooprocentowanych kredytów. Przy niskim oprocentowaniu banki skłonne byłyby przecież pożyczyć więcej, co mogłoby rozwiązać problem braku zdolności kredytowej – o ile oczywiście warunki programu skrojone byłyby odpowiednio. Szczegółów wciąż nie znamy, ale coś jest na rzeczy, bo w ostatnich tygodniach pojawiło się co najmniej kilka wzmianek o takim rozwiązaniu ze strony przedstawicieli rządu.

Nie ma wątpliwości, że wprowadzenie tanich kredytów dla osób, które kupowałyby pierwsze w swoim życiu mieszkanie ma co najmniej kilka atutów. Podstawowy jest taki, że w momencie ochłodzenia na rynku mieszkaniowym dałoby to osobom kupującym pierwsze mieszkanie potężną preferencję nad innymi uczestnikami rynku. Młodzi mieliby lepszą pozycję przed inwestorami, spekulantami i nie musieliby ścigać się z rosnącymi cenami mieszkań. A gdyby i tego było mało, to własne „M” mogliby zdobyć wydając na ten cel mniej niż dziś wydają na najem. To ograniczyłoby presję, która dziś wywierana jest na rynku najmu, z którego korzystają też Ci, którzy w normalnych warunkach kupowaliby dziś mieszkania. Przy wyższym popycie indywidualnym, mniej mieszkań w Polsce nabywałyby też zagraniczne fundusze inwestycyjne. Program preferencyjnych kredytów wsparłby też aktywność budowlaną w Polsce, a trzeba wiedzieć, że w tym ważnym dla gospodarki sektorze, koniunktura wyraźnie się pogorszyła.

Ożywienie zderzy się z małą ofertą?

Trzeci kwartał br. przyniósł bowiem bardzo słabe dane na temat liczby rozpoczynanych inwestycji. GUS poinformował, że deweloperzy zaczęli budować o prawie 45% mniej mieszkań niż w analogicznym okresie rok wcześniej. Słabe wyniki w tym obszarze mieliśmy już od trzech kwartałów. To niestety oznacza, że mieszkania, których budowa w bieżącym roku się nie zaczęła, nie będą oddawane do użytkowania w roku 2024.

Jest to o tyle niefortunny moment, że już w 2023 roku zima w hipotekach powinna się kończyć, a w 2024 roku popyt na mieszkania tym bardziej powinien się odbudowywać. Ochłodzenie w mieszkaniówce jest też o tyle niepokojące, że w momencie, w którym potrzeby mieszkaniowe w Polsce wzrosły (także ze względu na migrację), sektor budownictwa mieszkaniowego jest bardzo wyraźnie schładzany. Istnieje więc bardzo poważne ryzyko, że w roku 2024 wzmożony popyt trafi na barierę w postaci niedostatecznej oferty mieszkań. Jeśli tak się stanie, to naturalnym skutkiem może być dynamiczny wzrost cen nieruchomości.

Bartosz Turek, Oskar Sękowski

"Pierwsze Klucze" - nowy program, stare skutki?

"Pierwsze Klucze" - nowy program, stare skutki?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Najnowsze w dziale Nieruchomości

-

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

-

Jak deweloperzy przyjęli konieczność ujawniania cen mieszkań?

-

Fotowoltaika a awaria prądu. Czy panele słoneczne zapewnią energię podczas przerwy w dostawie prądu?

-

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}