Jakie ubezpieczenie nieruchomości od szkód pogodowych?

2023-12-06 08:57

Wśród najczęstszych przyczyn szkód katastroficznych znajdują się zalania © pixabay.com

Analitycy towarzystwa ubezpieczeniowego Compensa podsumowali zgłoszenia szkód, które wpłynęły od ich klientów

w trzech pierwszych kwartałach bieżącego roku. Okazuje się, co jest niewątpliwie dobrą wiadomością, że tendencja zniżkowa widoczna jest w przypadku szkód katastroficznych, a więc takich, które są następstwem złych warunków atmosferycznych.

Przeczytaj także: Jakie ubezpieczenie nieruchomości od trąby powietrznej?

Z tego tekstu dowiesz się m.in.:

- Mieszkańcom których regionów polskich najbardziej dały się we znaki szkody katastroficzne?

- Jakie czynniki są wymieniane jako najczęstsze przyczyny szkód katastroficznych?

- Gdzie pogoda była w tym roku najgorsza?

To dobra wiadomość, że szkód jest w tym roku wyraźnie mniej – to 45% spadku w porównaniu z 2022 rokiem. Trzeba jednak wiedzieć, że w latach 2021-2022 liczba szkód pogodowych była wyjątkowo duża. Poza tym to w dalszym ciągu aż kilkanaście tysięcy spraw, które prowadziliśmy od stycznia do września tego roku, a wiele z nich dotyczyło poważnych zniszczeń o wartości dziesiątek, a nawet setek tysięcy złotych. Warto mieć tego świadomość i pamiętać, że losowość takich zdarzeń jak wichury lub burze wymaga od właścicieli domów, mieszkań czy aut stałej przezorności – komentuje Monika Lis-Stawińska, odpowiedzialna za obszar likwidacji szkód w Compensa TU SA Vienna Insurance Group.

Wśród najczęstszych przyczyn szkód katastroficznych znajdują się zalania wywołane siłami natury (36% szkód), huragany (29%), gradobicia oraz uderzenia piorunów (po 12%). Do zniszczeń często dochodzi też m.in. wskutek nawalnych deszczów czy opadów śniegu.

fot. mat. prasowe

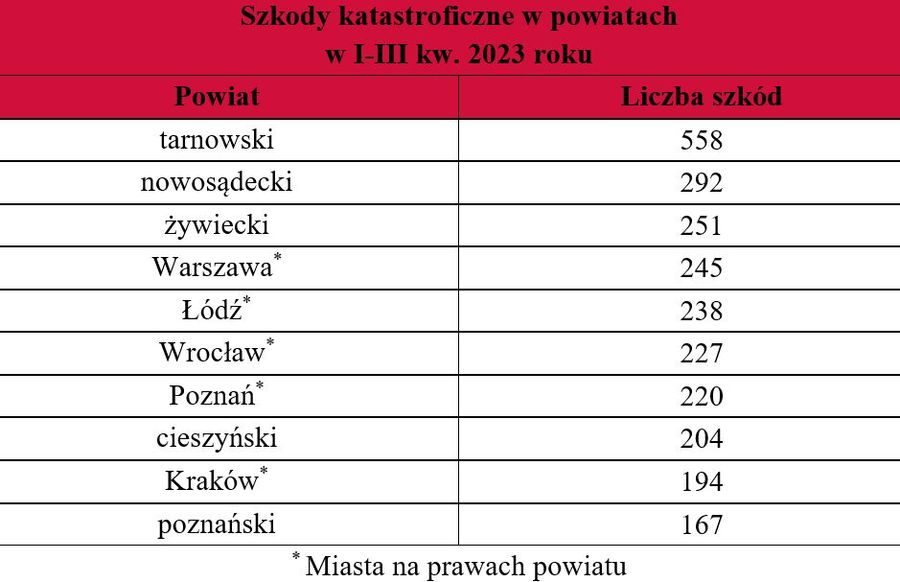

Szkody katastroficzne w powiatach

Pogoda najbardziej dawała się we znaki mieszkańcom woj. śląskiego i mazowieckiego

Gdzie pogoda jest w tym roku najgorsza?

Z danych ubezpieczyciela wynika, że zdecydowanie najmniejsze szczęście do pogody mają w tym roku mieszkańcy powiatu tarnowskiego, którzy zgłosili aż 558 szkód katastroficznych – do aż 66% z nich doszło 29 sierpnia wskutek potężnej wichury i gradobicia. Drugi w zestawieniu z niemal dwukrotnie mniejszą liczbą szkód jest powiat nowosądecki (292), a trzeci również zlokalizowany w południowej części kraju powiat żywiecki (251). Wysoko w statystykach szkodowości znajdują się duże miasta na prawach powiatów – m.in. Warszawa, Łódź, Wrocław i Poznań.

Jeżeli weźmiemy pod uwagę statystyki za kilka ostatnich lat – okres od 2020 do 2023 roku – i spojrzymy na poziom wojewódzki, zauważymy, że pogoda najbardziej dawała się we znaki mieszkańcom woj. śląskiego (14% zgłoszeń), mazowieckiego (11%), dolnośląskiego i małopolskiego (po 10%). Najmniej szkód – po ok. 3% – odnotowaliśmy natomiast w woj. świętokrzyskim, pomorskim i warmińsko-mazurskim – dodaje Monika Lis-Stawińska z Compensy.

Ponad 500 tys. zł odszkodowania po wichurze w Warszawie…

Skala zniszczeń jest bardzo różna. Do likwidacji części szkód wystarczy kilkaset złotych, ale wiele wywołanych fatalną pogodą zdarzeń oznacza straty liczone w tysiącach złotych. Compensa podaje, że najwyższe wypłacone w tym roku odszkodowanie po szkodzie katastroficznej wyniosło 504 tys. zł – na tyle oszacowano straty powstałe w jednym domów po wichurze, która 23 czerwca przeszła nad Warszawą.

Z kolei gwałtowne burze i nawałnice, które 18 sierpnia zrywały dachy i łamały drzewa, naraziły mieszkańca powiatu lublinieckiego w woj. śląskim na ponad 388 tys. zł strat – tyle otrzymał w ramach odszkodowania. Niewiele mniej, bo 321 tys. zł wyniosła wypłata po gwałtownym załamaniu pogody, które 22 maja uszkodziło dom poszkodowanego z powiatu grodziskiego w woj. mazowieckim.

Jakie ubezpieczenie nieruchomości przyda się po szkodzie?

Ubezpieczenie nieruchomości w podstawowym zakresie polega na ochronie domu lub mieszkania wraz z jego stałymi elementami – takimi jak drzwi, okna, ściany czy dach – na wypadek pożaru i innych zdarzeń losowych. W tej kategorii mieszczą się opisane powyżej szkody katastroficzne.

Polisę można rozszerzyć o tzw. ruchomości domowe, czyli wyposażenie budynku lub lokalu (m.in. meble, sprzęt elektroniczny, elementy przyległe do domu – np. rośliny w ogrodzie, budynki gospodarcze, garaż, piwnicę czy panele fotowoltaiczne). Wszystkie te elementy należy ubezpieczyć na kwotę zgodną z ich wartością.

Przed zakupem ochrony właściciel mienia musi samodzielnie określić sumy ubezpieczenia dla poszczególnych składników swojego majątku. Sumy nie powinny być zbyt niskie, żeby odszkodowanie pozwoliło na pokrycie nawet dużych strat. Nie mogę być też za wysokie, bo ubezpieczyciel wypłaca wartość zgodnie z faktyczną wartością szkody. Ogólna zasada jest taka: suma ubezpieczenia nieruchomości odpowiada potencjalnie najwyższemu odszkodowaniu i powinno wystarczyć do przywrócenia stanu mienia sprzed szkody. W najczarniejszym scenariuszu oznacza to odbudowę domu lub zakup nowego mieszkania z pełnym wyposażeniem – podsumowuje Monika Lis-Stawińska.

Przeczytaj także:

Wiatry, burze, huragany. 3 powody, aby ubezpieczyć mieszkanie

Wiatry, burze, huragany. 3 powody, aby ubezpieczyć mieszkanie

Wiatry, burze, huragany. 3 powody, aby ubezpieczyć mieszkanie

Wiatry, burze, huragany. 3 powody, aby ubezpieczyć mieszkanie

oprac. : eGospodarka.pl

Więcej na ten temat:

ubezpieczenia majątkowe, ubezpieczenie nieruchomości, ubezpieczenie mieszkania, ubezpieczenie od pożaru, burze, huragany, warunki atmosferyczne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}