Obowiązkowe ubezpieczenie nieruchomości od skutków zmian klimatu?

2025-06-07 00:44

Obowiązkowe ubezpieczenie nieruchomości od skutków zmian klimatu? © Freepik

W Niemczech rozgorzała dyskusja o wprowadzeniu obowiązkowego ubezpieczenia nieruchomości od żywiołów. Wszystko za sprawą powodzi, która w 2024 roku nawiedziła południową część kraju. Pomysł niemieckiego rządu może znaleźć naśladowców także w Polsce. Z jednej strony może to oznaczać dodatkowe koszty. Z drugiej dużo lepszą ochronę. Z wyliczeń Rankomat.pl wynika, że remont mieszkania po niewielkim pożarze może kosztować 65 tys. zł, a odbudowa domu po powodzi czy poważnym pożarze będzie kosztowała kilkaset tysięcy złotych.

Przeczytaj także: Ubezpieczenie domu a burze, gradobicia i powodzie. Na co zwracać uwagę?

Pomysł niemieckiej minister sprawiedliwości o obowiązkowych polisach mieszkaniowych narodził się, i to dosłownie, na fali ostatniej powodzi w południowych Niemczech, która wystąpiła w 2024 roku.Potrzebujemy lepszej ochrony przed klęskami żywiołowymi, która obejmuje również szeroką ochronę ubezpieczeniową przed zagrożeniami naturalnymi. Skutki powodzi i ulewnych deszczy są często koszmarem dla poszkodowanych. Rok temu duże obszary Bawarii i Badenii-Wirtembergii zostały mocno dotknięte, a zmiany klimatyczne sprawiają, że takie ekstremalne zjawiska pogodowe są bardziej prawdopodobne i bardziej dotkliwe - Stefanie Hubig, niemiecka minister sprawiedliwości i ochrony konsumentów

W Polsce, podobnie jak za naszą zachodnią granicą, ubezpieczenie nieruchomości jest dobrowolne. Ta dobrowolność znika, gdy na domu czy mieszkaniu ciąży kredyt hipoteczny. Ale i wtedy bank wymaga tylko podstawowej ochrony, w której zazwyczaj zawierają się tylko określne zdarzenia. Wśród nich ryzyko powodzi najczęściej się nie pojawia.

Powódź jest ryzykiem kupowanym dodatkowo. Zwyżka na rocznej składce wynosi od kilkudziesięciu złotych w zależności od wybranej firmy ubezpieczeniowej. Przykładowo, dla domu wartego 700 tys. zł ubezpieczenie od skutków powodzi, ale też pożaru i innych zdarzeń, wynosi od około 400 zł za 12 miesięcy ochrony - wylicza Ewelina Ratajczak, ekspert ubezpieczeń w Rankomat.

Chwila nieuwagi i szkoda na co najmniej 65 tys. zł

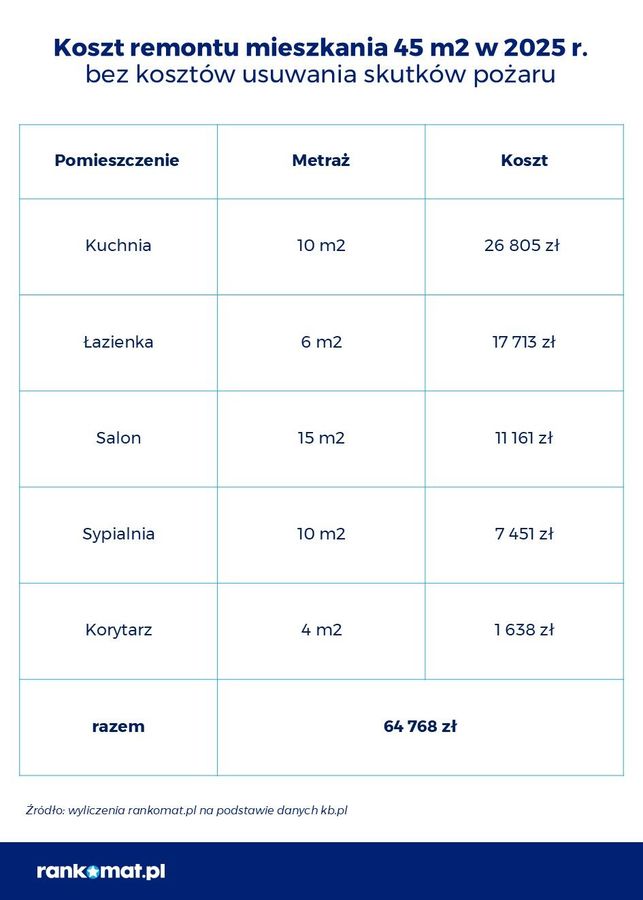

Pożar powódź, czy inne żywioły nie zawsze oznaczają jednak śmierć lokatorów i całkowite zniszczenie domu czy mieszkania. W wielu przypadkach kończy się „jedynie” na konieczności przeprowadzenia generalnego remontu. Z wyliczeń Rankomat.pl wynika, że poważne szkody w mieszkaniu 45 m2 oznaczają wydatek w wysokości 65 tys. zł.

Kwota 65 tys. zł nie obejmuje kosztów usunięcia skutków żywiołu. Nawet jeśli strażakom uda się szybko opanować sytuację, właściciele muszą zmierzyć się z kosztami przywrócenia mieszkania do użytku. Ceny usług sprzątających mogą zaskoczyć, bo osuszanie nieruchomości po zalaniu kosztuje od 40 zł za dobę, usuwanie zapachu spalenizny (ozonowanie) – ok. 100 zł za godzinę, a fachowe sprzątanie po szkodzie żywiołowej nawet 700 zł za godzinę – wylicza firma pogotowie-pozarowe.pl

Sam remont pochłonie najwięcej wydatków w kuchni, bo 26 805 zł. Głównie przez zastosowanie mebli na wymiar, co stanowi połowę tej kwoty. W łazience, choć połowę mniejszej od kuchni, szacunkowy koszt to niecałe 18 tys. zł. Remont pokoju o powierzchni 15 m2 kosztuje nieco ponad 11 tys. zł. Sypialnia jest z reguły mniejsza od salonu i przez to tańsza w remoncie. Przy założeniu, że pomieszczenie liczy 10 m2, szacunkowy koszt remontu wyniesie prawie 7500 zł. Korytarz o powierzchni 4m2 to najtańsza pozycja w remoncie mieszkania, a remont tego pomieszczenia można zamknąć w budżecie do 2 tys. zł.

fot. mat. prasowe

Koszt remontu mieszkania 45 mkw. w 2025 r. bez kosztów usuwania skutków pożaru

Z wyliczeń Rankomat.pl wynika, że poważne szkody w mieszkaniu 45 m2 oznaczają wydatek w wysokości 65 tys. zł.

Ubezpieczenie nieruchomości nie tylko od żywiołu

Polisa mieszkaniowa składa się z podstawy i rozszerzeń możliwych do dokupienia, ale tylko przy zawieraniu umowy z TU. W podstawie znajduje się nawet kilkadziesiąt ryzyk, w tym związanych z żywiołami, jak ulewny deszcz, śnieg, grad, zalanie wodą deszczową, upadek drzewa na skutek wiatru i burzy i wiele pokrewnych zdarzeń. Powódź występuje najczęściej jako osobne ryzyko, w dodatku obarczone 30-dniową karencją. Wybierając polisę mieszkaniową, warto upewnić się, że chroni ona nie tylko ściany i instalacje, ale także to, co najcenniejsze: meble, sprzęt, ubrania i inne elementy wyposażenia.

Ochrona od żywiołów to absolutne minimum przy zakupie polisy mieszkaniowej. Warto też sprawdzić, jakie dodatki związane z pożarem czy powodzią oferuje ubezpieczyciel. Zwykle są to skutki akcji gaśniczej oraz zapewnienie poszkodowanym lokalu zastępczego, jeśli działanie żywiołu wiąże się z koniecznością tymczasowej lub stałej przeprowadzki. Ta druga opcja jest dostępna w pakiecie assistance i w zależności od ubezpieczyciela przewiduje przykładowo wypłatę 25 tys. zł za cały okres wynajmu do kwoty 500 zł za pojedynczą dobę wynajmu - dodaje Ewelina Ratajczak z Rankomat.

Przeciętny koszt polisy mieszkaniowej to wydatek kilkuset złotych rocznie. Cena zależy głównie od wartości lokalu i wybranego zakresu ochrony. Teraz koszt ten można obniżyć, dzięki akcji cashback Bezpieczny Dom. Rankomat zwraca 100 zł za ubezpieczenie nieruchomości warte minimum 300 zł.

Przeczytaj także:

Ubezpieczenie mieszkania: 6 spraw, na które trzeba zwrócić uwagę

Ubezpieczenie mieszkania: 6 spraw, na które trzeba zwrócić uwagę

Ubezpieczenie mieszkania: 6 spraw, na które trzeba zwrócić uwagę

Ubezpieczenie mieszkania: 6 spraw, na które trzeba zwrócić uwagę

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}