Rynek nieruchomości mieszkaniowych III kw. 2012

2012-12-27 13:09

Przeczytaj także: Rynek nieruchomości mieszkaniowych I kw. 2012

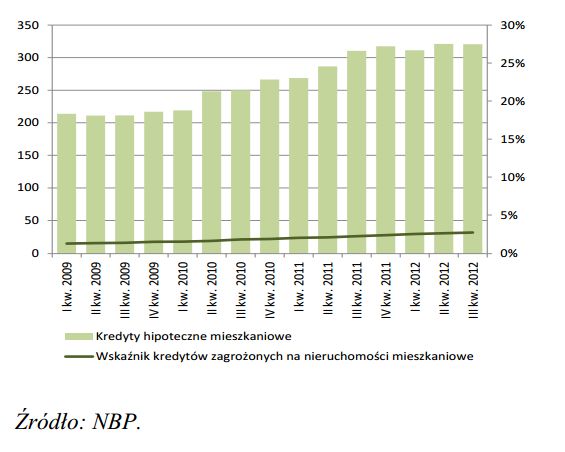

Obok braku nowych kredytów mieszkaniowych w walutach obcych obserwujemy zwiększające się kwartalne spadki stanu należności gospodarstw domowych z tytułu tych kredytów, co świadczyć może o ich spłatach i/lub przewalutowaniu na kredyty mieszkaniowe złotowe w wyniku procedur bankowych przy zagrożonym kredycie oraz windykacji, na co wskazują analitycy UKNF. Nadal obserwujemy niewielkie pogarszanie się jakości kredytów mieszkaniowych zaciągniętych przez gospodarstwa domowe - rośnie wskaźnik kredytów uznanych za zagrożone.

")

fot. mat. prasowe

Kredyty gospodarstw domowych na nieruchomości mieszkaniowe (w mld PLN)

Nadal obserwujemy niewielkie pogarszanie się jakości kredytów mieszkaniowych zaciągniętych przez gospodarstwa domowe - rośnie wskaźnik kredytów uznanych za zagrożone.

Kredyty dla przedsiębiorstw na nieruchomościsą niskie na tle kredytów mieszkaniowych dla gospodarstw domowych, jednak ich wartość rośnie, a jakość pogarsza się. Wskaźnik kredytów dla deweloperów na nieruchomości mieszkaniowe uznanych przez banki za zagrożone wyniósł w omawianym kwartale ok. 25%. Jednak mimo historycznie wysokiego poziomu, nie stanowi to zagrożenia dla stabilności systemu bankowego, ponieważ udział tych kredytów w aktywach banków udzielających najwięcej tych kredytów wynosił mniej niż 4%. Od IV kw. 2010 r. zauważyć można stagnację stanu zadłużenia deweloperów z tytułu kredytów na projekty mieszkaniowe, jednocześnie stan zadłużenia przedsiębiorstw z tytułu kredytów na nieruchomości biurowe oraz pozostałe wykazuje niewielki trend wzrostowy.Wskazywać to może na większe obecnie zainteresowanie inwestorów rynkiem nieruchomości komercyjnych, co może wynikać z niepewnej sytuacji w innych sektorach gospodarki.

Informacje o badaniu

Niniejsza informacja powstała na podstawie analizy danych z Bazy Rynku Nieruchomości BaRN, bazy cen ofertowych mieszkań PONT Info Nieruchomości, baz SARFIN i AMRON Związku Banków Polskich, zbiorczych danych Biura Informacji Kredytowej, danych firmy Sekocenbud, GUS, NBP. Ceny ofertowe mieszkań wystawianych na rynek oraz kwestie związane z zyskownością projektów deweloperskich opracowano na podstawie danych firmy Real Estate Advisory Service (dalej REAS) oraz informacji GUS (F01 i F02).

Jacek Łaszek, Hanna Augustyniak, Krzysztof Olszewski, Krzysztof Gajewski, Marta Widłak

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : eGospodarka.pl

Przeczytaj także

-

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2015

-

Największa sprzedaż mieszkań jesienią

-

Rynek nieruchomości mieszkaniowych III kw. 2013

-

Rynek nieruchomości mieszkaniowych IV kw. 2012

-

Rynek nieruchomości mieszkaniowych IV kw. 2011

-

Rynek nieruchomości mieszkaniowych III kw. 2011

-

Rynek nieruchomości mieszkaniowych II kw. 2011

-

Rynek nieruchomości mieszkaniowych I kw. 2011

-

Rynek nieruchomości mieszkaniowych IV kw. 2010

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}