Rynek nieruchomości mieszkaniowych III kw. 2012

2012-12-27 13:09

Przeczytaj także: Rynek nieruchomości mieszkaniowych I kw. 2012

Obecnie rynek zaczyna powoli wracać do stanu zbliżonego do równowagi, tj. takiego kiedy w ofercie w 6 miastach będzie ok. 30 tys. kontraktów na budowę mieszkań, czyli nie więcej niż równoważność rocznej sprzedaży. Sprzedaż mieszkań na rynku pierwotnym w 6 miastach, po osłabieniu w latach 2008-2009 wróciła do stabilnego, długookresowego poziomu ok. 8 tys. Kwartalnie. Mówiąc o odwróceniu poprzedniej tendencji i przywróceniu mechanizmów równoważenia rynku należy jednak pamiętać, że wychodzenie ze stanu wysokiej nierównowagi niesie ze sobą podwyższenie ryzyka kolejnych cykli. Zatem z punktu widzenia makrostabilności gospodarki ważne jest, by polityka inwestycyjna firm szerzej uwzględniała możliwości popytowe rynku i nie prowadziła do rujnującej konkurencji na rynku producentów mieszkań.

Pomimo redukcji cen mieszkań nie obserwujemy wzrostu sprzedaży w III kw. 2012 r. Wpływ na to ma zapewne zaostrzenie kryteriów udzielania kredytów mieszkaniowych przez banki, na co wskazują wyniki Ankiety do Przewodniczących Komitetów Kredytowych, NBP. Banki dokonały w III kw. br. podwyżek marż pobieranych od kredytów mieszkaniowych oraz zwiększyły wymagania w zakresie wkładu własnego. W IV kw. 2012 r. oczekiwane jest dalsze zaostrzenie polityki kredytowej, przy jednocześnie oczekiwanym wzroście popytu na kredyty mieszkaniowe.

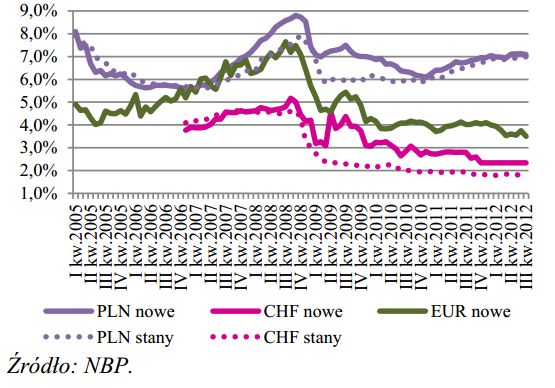

Wartość przeciętnego kredytu, na który stać kredytobiorcę, począwszy od końca 2010 r. cały czas spadała. Jej spadek w I poł. 2012 r. to w zasadniczej mierze efekt odchodzenia banków od niżej oprocentowanych kredytów denominowanych, które od początku br. praktycznie nie są udzielane. Natomiast spadek dostępności kredytu złotowego w omawianym okresie to efekt wzrostu stóp procentowych na skutek wyższych marż, będący wyższą wyceną ryzyka.

w Polsce")

fot. mat. prasowe

Stopy procentowe kredytów mieszkaniowych dla gospodarstw domowych (GD) w Polsce

Spadek dostępności kredytu złotowego w omawianym okresie to efekt wzrostu stóp procentowych na skutek wyższych marż, będący wyższą wyceną ryzyka

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : eGospodarka.pl

Przeczytaj także

-

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2015

-

Największa sprzedaż mieszkań jesienią

-

Rynek nieruchomości mieszkaniowych III kw. 2013

-

Rynek nieruchomości mieszkaniowych IV kw. 2012

-

Rynek nieruchomości mieszkaniowych IV kw. 2011

-

Rynek nieruchomości mieszkaniowych III kw. 2011

-

Rynek nieruchomości mieszkaniowych II kw. 2011

-

Rynek nieruchomości mieszkaniowych I kw. 2011

-

Rynek nieruchomości mieszkaniowych IV kw. 2010

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Małe i średnie mieszkania zdrożały w I kw. 2024 aż o 19% r/r [© Victoria z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Male-i-srednie-mieszkania-zdrozaly-w-I-kw-2024-az-o-19-r-r-259507-50x33crop.jpg "Małe i średnie mieszkania zdrożały w I kw. 2024 aż o 19% r/r [© Victoria z Pixabay]") Małe i średnie mieszkania zdrożały w I kw. 2024 aż o 19% r/r

Małe i średnie mieszkania zdrożały w I kw. 2024 aż o 19% r/r

{kind=link}