Rynek nieruchomości mieszkaniowych III kw. 2012

2012-12-27 13:09

Przeczytaj także: Rynek nieruchomości mieszkaniowych I kw. 2012

Biorąc pod uwagę rosnące ryzyko działalności, oznaczać to może przybliżanie się do granic opłacalności produkcji mieszkań oraz powodować wstrzymywanie nowej działalności. Ta granica może się jednak okazać dosyć elastyczna, jeżeli wraz ze spadkiem popytu zaczną spadać ceny czynników produkcji.

Spadek liczby nowych kontraktów wprowadzonych na rynek i w konsekwencji spadek rozmiaru produkcji w toku w niewielkim zakresie przekłada się na nadmiar mieszkań na rynku. Jak pokazują dane REAS, w III kw. br. na rynku 6 największych miast liczba wystawionych na sprzedaż kontraktów deweloperskich wynosiła ok. 55 tys. mieszkań, w tym ok. 13 tys. mieszkań gotowych (por. Wykres 60). Nadal oznacza to ponad dwukrotność rocznej sprzedaży mieszkań. Jak dotychczas sytuacja ta wymuszała obniżki cen transakcyjnych mieszkań na wszystkich lokalnych rynkach.

fot. mat. prasowe

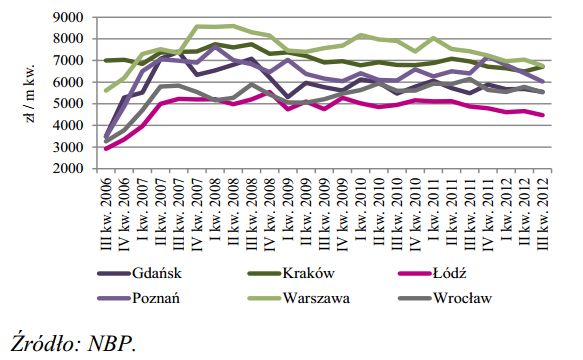

Transakcyjne ceny m kw. mieszkań - RP

Ceny transakcyjne wykazują tendencje spadkową.

Również ceny ofertowe nowo wystawianych kontraktów na rynek (oczekiwania deweloperskie) oraz ceny ofertowe mieszkań na rynku pierwotnym ulegały dalszym spadkom. Obserwujemy w dalszym ciągu długookresowy spadkowy trend cen transakcyjnych oraz ofertowych na największych rynkach. Spadki cen na rynku pierwotnym przełożyły się też na obniżenie cen na rynku wtórnym, ze względu na silną zależność obu rynków.

fot. mat. prasowe

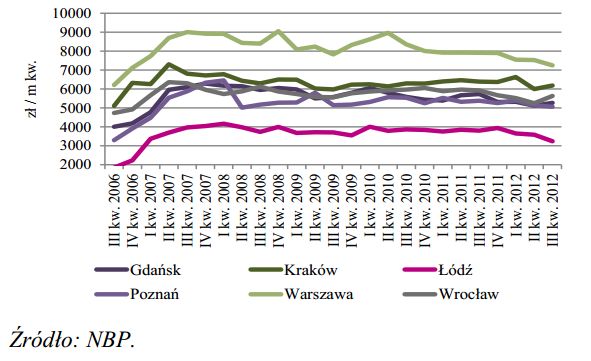

Transakcyjne ceny m kw. mieszkań - RW

Spadki cen na rynku pierwotnym przełożyły się też na obniżenie cen na rynku wtórnym, ze względu na silną zależność obu rynków.

Pomimo procesu dopasowań rynku pierwotnego oraz wtórnego (poprzez arbitraż), pewne zróżnicowanie cen na tych rynkach jest zjawiskiem normalnym. W większości miast ceny transakcyjne na rynku pierwotnym są wyższe niż na rynku wtórnym, jednak w przypadku Warszawy jest odwrotnie. Wynika to z różnic strukturalnych pomiędzy tymi rynkami (struktura własności, jakość zasobu, lokalizacja zasobu, preferencje nabywców itp.) oraz zróżnicowanym zachowaniem właścicieli mieszkań i deweloperów. Właściciele mieszkań oferujący je na rynku wtórnym są bardziej cierpliwi niż deweloperzy, ponieważ mieszkanie jest dla nich dobrem konsumpcyjnym, zaspokajającym potrzeby mieszkaniowe, gwarantującym bezpieczeństwo mieszkaniowe oraz stanowiącym dodatkowo w miarę bezpieczną lokatę długookresowych oszczędności. Ponadto dochód ze sprzedaży nie stanowi głównego źródła utrzymania dla właściciela mieszkania, co ma miejsce w przypadku deweloperów. Właściciel mieszkania może też wynająć swoje mieszkanie, w celu uzyskania dodatkowych przychodów.

Zaznaczyć należy, że część atrakcyjnych mieszkań mogła być sfinansowana poprzez kredyt walutowy. Wobec osłabienia złotego oraz spadków cen nieruchomości, wartość kredytu mieszkaniowego może przekraczać wartość hipoteki. Właściciel takiego mieszkania zdecyduje się je sprzedać jedynie w wymuszonej sytuacji. Powyższe czynniki powodują, że ceny ofertowe na rynku wtórnym są znacznie wyższe od cen transakcyjnych, szczególnie w dużych miastach.

fot. mat. prasowe

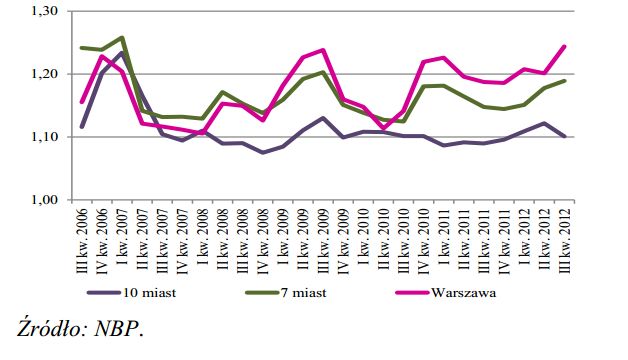

Relacja średniej ważonej ceny m kw. mieszkania, ofertowej do transakcyjnej – RW

Ceny ofertowe na rynku wtórnym są znacznie wyższe od cen transakcyjnych, szczególnie w dużych miastach.

Miernik dopasowania oferowanych mieszkań na rynku pierwotnym do popytu na nie wskazuje, że nadal jest zbyt mało mieszkań mniejszych, tj. o powierzchni użytkowej do 50 m kw. oraz jednocześnie istnieje nadmiar mieszkań o powierzchni większej. W konsekwencji mieszkania mniejsze mają wyższą cenę m kw., natomiast w przypadku mieszkań większych, trudno sprzedawanych, można liczyć na upusty cenowe. Większy popyt na mniejsze mieszkania jest nie tylko wynikiem ograniczonej zamożności społeczeństwa, ale, jak pokazują obserwacje rynku, także mniejszego ryzyka inwestycyjnego związanego z mniejszym mieszkaniem (łatwiej wynająć lub sprzedać). Dopasowanie podaży do popytu jest jednak uwarunkowane długością cyklu inwestycyjnego, który trwa 4-5 lat. Należy podkreślić, że od początku br. ulega zmniejszeniu niedopasowanie oferowanych kontraktów na budowę mieszkań pod względem powierzchni użytkowej do popytu na nie. Wskazuje to na dostosowywanie się deweloperów do potrzeb nabywców w dobie kryzysu, gdyż decyzje inwestycyjne podejmowali oni kilka lat wstecz. Warto jednak pamiętać, że wraz z poprawą sytuacji ekonomicznej popyt będzie powoli przesuwał się w kierunku mieszkań większych.

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : eGospodarka.pl

Przeczytaj także

-

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2015

-

Największa sprzedaż mieszkań jesienią

-

Rynek nieruchomości mieszkaniowych III kw. 2013

-

Rynek nieruchomości mieszkaniowych IV kw. 2012

-

Rynek nieruchomości mieszkaniowych IV kw. 2011

-

Rynek nieruchomości mieszkaniowych III kw. 2011

-

Rynek nieruchomości mieszkaniowych II kw. 2011

-

Rynek nieruchomości mieszkaniowych I kw. 2011

-

Rynek nieruchomości mieszkaniowych IV kw. 2010

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Małe i średnie mieszkania zdrożały w I kw. 2024 aż o 19% r/r [© Victoria z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Male-i-srednie-mieszkania-zdrozaly-w-I-kw-2024-az-o-19-r-r-259507-50x33crop.jpg "Małe i średnie mieszkania zdrożały w I kw. 2024 aż o 19% r/r [© Victoria z Pixabay]") Małe i średnie mieszkania zdrożały w I kw. 2024 aż o 19% r/r

Małe i średnie mieszkania zdrożały w I kw. 2024 aż o 19% r/r

{kind=link}

{kind=link}

{kind=link}