Rynek nieruchomości mieszkaniowych III kw. 2012

2012-12-27 13:09

Przeczytaj także: Rynek nieruchomości mieszkaniowych I kw. 2012

Należy zaznaczyć, że problemy związane z upadłością dotyczą głównie budownictwa infrastrukturalnego, a zwłaszcza firm drogowych zaangażowanych w budowę autostrad. Problemy wykazują też firmy, których działalność związana jest z obsługą rynku nieruchomości, zwłaszcza pośrednictwo, co wynika z ogólnego spowolnienia gospodarki, natomiast w niewielkim stopniu zarządzanie nieruchomościami, w tym zwłaszcza wspólnotami mieszkaniowymi. Można przypuszczać, że rynkowa ocena sytuacji mieszkaniowych firm deweloperskich kształtowana jest bardziej informacjami o problemach poszczególnych firm, zwłaszcza tych najbardziej zadłużonych i nie stroniących od ryzyka, niż obiektywną sytuacją całości mieszkaniowego sektora deweloperskiego.

Na zachowania deweloperów na rynku mieszkaniowym ma wpływ ogólna sytuacja ekonomiczna, problemy branży budowlanej, a w ostatnim okresie także oddziaływanie polityki mieszkaniowej. Producenci mieszkań, bazując na swoich doświadczeniach historycznych, zapewne oczekują w IV kw. 2012 r. zwiększonego popytu na mieszkania związanego z wygasaniem w końcu br. rządowego programu dopłat do odsetek kredytów mieszkaniowych Rodzina na Swoim (RNS). Doświadczenie dotychczasowych programów dotacyjnych w Polsce pokazuje, że zamykanie programu tego typu jest związane ze wzrostem zainteresowania klientów, którzy przyspieszają swoje decyzje o uczestnictwie i przykładają mniejszą wagę do racjonalności decyzji. Ustawodawcy pracują nad wprowadzeniem w II poł. 2013 r. nowego programu dopłat Mieszkanie dla Młodych (MDM), w większym stopniu wspierającej rodziny z dziećmi. W tych warunkach deweloperzy na największych rynkach mogli liczyć na pewien wzrost popytu, jednak kosztem dopasowania cen do wymogów programu.

Dominującą przyczyną rozpoczynania nowych projektów deweloperskich w bieżącym roku, obok akceptowalnych jeszcze cen, były obawy deweloperów związane z funkcjonowaniem rachunków deweloperskich. Potwierdza to znaczne osłabienie tempa rozpoczynania nowych inwestycji i wystawiania ich na rynek po wejściu ustawy w życie 29 kwietnia 2012 r. Zasób niesprzedanych kontraktów na rynku nieco się zmniejszył, chociaż nadal był na rekordowo wysokim poziomie w rynkowej historii sektora. Przypuszczamy, że deweloperzy, zwłaszcza ci najwięksi, chcąc uniknąć wymogów ww. ustawy, świadomie podjęli ryzyko zwiększania podaży pomimo już wysokiego ryzyka spadku cen rynkowych. Czynnikiem sprzyjającym tej decyzji było omawiane wcześniej zamykanie programu RNS. Jak dotychczas, zrealizowali oni swoje plany, tj. mają zapewniony kilkuletni portfel zamówień, mieszkania są powoli sprzedawane, a ceny mieszkań, jak dotąd, nie uległy załamaniu.

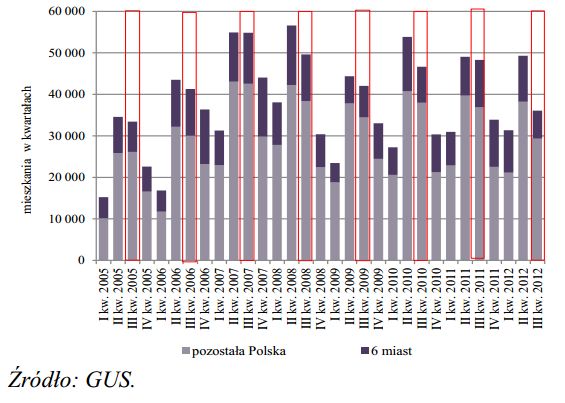

Spowolnienie działalności deweloperskiej w omawianym kwartale widać w historycznie niskim wskaźniku wydanych pozwoleń na budowę mieszkań (najniższa liczba w analogicznych kwartałach od 2006 r. Sytuację taką wskazuje również malejąca liczba mieszkań, których budowę rozpoczęto .

fot. mat. prasowe

Polska – mieszkania, których budowę rozpoczęto, w kwartałach

Spowolnienie działalności deweloperskiej w omawianym kwartale widać w historycznie niskim wskaźniku wydanych pozwoleń na budowę mieszkań. Sytuację taką wskazuje również malejąca liczba mieszkań, których budowę rozpoczęto.

Liczba mieszkań oddawanych do użytkowania w Polsce w III kw. 2012 r. była zbliżona do zanotowanej w analogicznym okresie ub. r., co oznacza wyhamowanie trendu wzrostowego obserwowanego w pierwszych dwóch kwartałach br. Pamiętać jednak należy, że jest to wyłącznie konsekwencją decyzji podjętych w ubiegłych latach, a nie jest związane z bieżącą sytuacją sektorową i gospodarczą. Również wskaźnik produkcji mieszkań w toku, budowany na podstawie powyższych danych, potwierdza zmianę trendu, tj. od IV kw. 2011 r. obserwujemy stopniową redukcję prac deweloperskich w toku. Według naszej oceny należy się liczyć z dalszymi spadkami powyższych wskaźników.

Analizując sektor od strony opłacalności produkcji mieszkań można zauważyć, że skumulowane marże zysku na noworozpoczynanych projektach deweloperskich w 6 miastach w omawianym okresie przeciętnie nie przekraczały 1000 zł/m kw. oraz ok. 10-15% kosztów całkowitych projektów. Stopy zwrotu z projektów dla największych miast kształtowały się na poziomie około 15% rocznie. W dalszym ciągu umożliwiało to ich opłacalne finansowanie kredytem (koszt kredytu wynosił ok. 8%), jednak przestrzeń na dalsze spadki cen, w warunkach stosowania standardowej dźwigni finansowej, nie przekraczała już zapewne 500-600 złotych.

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : eGospodarka.pl

Przeczytaj także

-

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2015

-

Największa sprzedaż mieszkań jesienią

-

Rynek nieruchomości mieszkaniowych III kw. 2013

-

Rynek nieruchomości mieszkaniowych IV kw. 2012

-

Rynek nieruchomości mieszkaniowych IV kw. 2011

-

Rynek nieruchomości mieszkaniowych III kw. 2011

-

Rynek nieruchomości mieszkaniowych II kw. 2011

-

Rynek nieruchomości mieszkaniowych I kw. 2011

-

Rynek nieruchomości mieszkaniowych IV kw. 2010

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}