Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2016

2016-10-05 12:30

Ceny mieszkań na rynkach pierwotnych wykazywały stabilizację © Mikkel Bigandt - Fotolia.com

Przeczytaj także: Rynek nieruchomości mieszkaniowych i komercyjnych IV kw. 2015

Analiza sytuacji na rynku nieruchomości w Polsce w II kwartale 2016 r. prowadzi do następujących wniosków:- Na rynku nieruchomości mieszkaniowych w dalszym ciągu obserwowano wysoką aktywność, która przejawiała się wysokim poziomem popytu i odpowiadającą mu wysoką podażą. Aktywność ta nie generowała nadmiernych napięć w sektorze nieruchomości ani w sektorze finansowym, ceny mieszkań pozostały stabilne, a finansowanie transakcji odbywało się ze znacznym udziałem środków własnych ludności.

- Pomimo obserwowanego ożywienia ceny ofertowe i transakcyjne mkw. mieszkań na rynkach pierwotnych analizowanych miast wykazywały stabilizację. Jedynie w Warszawie na rynku wtórnym zanotowano spadek cen związany ze sprzedażą większej liczby mieszkań z niższą ceną mkw., tj. o słabszej jakości lub lokalizacji. We wszystkich analizowanych grupach miast (Warszawa, 6M, 10M) ceny na rynku pierwotnym były wyższe niż na rynku wtórnym. Ceny hedoniczne na rynkach wtórnych w 16 miastach wojewódzkich były także stabilne, co potwierdza, że rynek mieszkań jest zrównoważony. Średnie stawki najmu mkw. mieszkań (ofertowe i transakcyjne) w 7M ważone udziałem zasobu kolejny kwartał nieco wzrosły.

- Wskaźnik szacowanej dostępności mieszkań w dużych miastach pozostał stabilny, na co wpłynęły stabilne nominalne dochody gospodarstw domowych i stabilne ceny mkw. mieszkań. Średni wskaźnik dla 7M wyniósł 0,87 mkw. za przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw, tj. był wyższy o 0,38 mkw. względem minimum z III kwartału 2007 r. Wskaźnik szacowanej maksymalnej dostępności kredytu mieszkaniowego dla przeciętnych gospodarstw domowych w 7M nieznacznie zmniejszył się na skutek niewielkiego wzrostu oprocentowania nowo udzielanych złotowych kredytów mieszkaniowych oraz stabilizacji średniego wynagrodzenia.

- Inwestycja mieszkaniowa (bez liczenia kosztów transakcyjnych) nadal jest krótkookresowo opłacalna. Przy założeniu średniej wysokości możliwego do uzyskania czynszu, rentowność inwestycji mieszkaniowej jest wyższa niż oprocentowanie lokaty bankowej, rentowność 10-letnich obligacji skarbowych oraz podobna do uzyskiwanej na rynku nieruchomości komercyjnych. Relacja kosztów obsługi kredytu mieszkaniowego do czynszu najmu nadal umożliwia finansowanie kosztów kredytu przychodami z najmu.

- Wzrosła mieszkaniowa akcja kredytowa banków mierzona wartością nowych umów w złotych bez umów renegocjowanych. W II kwartale 2016 r. udzielono nowych kredytów o wartości 11,6 mld zł, co oznacza wzrost o 19,7% wobec ub. kwartału oraz wzrost o 9,6% względem II kw. 2015 r.4 . Wysokie wypłaty kredytów w II kwartale 2016 r. wiązały się częściowo ze wzmożonym popytem mieszkaniowym powodowanym wyczerpaniem się puli środków przeznaczonych na dopłaty w ramach programu „Mieszkanie dla młodych” (środki z 2017 r.). Banki w omawianym okresie podwyższyły marże jak też zaostrzyły wymagania dotyczące zabezpieczeń i wkładu własnego, natomiast w III kwartale 2016 r. przewodniczący komitetów kredytowych przewidują istotne zaostrzenie polityki kredytowej w segmencie kredytów mieszkaniowych. W konsekwencji oczekują oni istotnego spadku popytu na te kredyty . Jakość mieszkaniowych kredytów złotowych jest wysoka, udział kredytów zagrożonych utrzymuje się na koniec II kwartału 2016 r. na poziomie ok. 2,6%.

- Od 2012 r. systematycznie maleje udział kredytów nominowanych w walutach obcych w strukturze walutowej kredytów mieszkaniowych w bankach, co jest korzystne dla stabilności finansowej i makroekonomicznej. Zmniejszanie się udziału mieszkaniowych kredytów walutowych jest zarówno wynikiem zaprzestania udzielania tych kredytów osobom nie otrzymującym regularnych dochodów w tej walucie, jak również regularnej amortyzacji oraz wcześniejszych spłat i refinansowania. Jakość mieszkaniowych kredytów walutowych jest nadal wysoka - udział kredytów zagrożonych utrzymuje się na koniec II kwartału 2016 r. na poziomie ok. 3,3%.

- Nadal utrzymywała się wysoka szacowana rentowność mieszkaniowych projektów inwestycyjnych. Było to związane z korzystną dla deweloperów relacją cen mieszkań do niskich od kilku lat kosztów materiałów i robót budowlanych oraz zakumulowanymi zasobami gruntów pod budowę nowych projektów mieszkaniowych. Dane finansowe firm deweloperskich wskazują z reguły na niską rentowność ich działalności, czego jednak nie potwierdza analiza prowadzona na przeciętnym projekcie inwestycyjnym, która wskazuje dobry poziom szacowanej rentowności projektów deweloperskich w budownictwie mieszkaniowym. Wyniki szacunków potwierdza bardzo duża liczba rozpoczynanych i wprowadzanych na rynek kolejnych nowych projektów inwestycyjnych. Zmalała także liczba upadłości przedsiębiorstw w branży deweloperskiej (postanowienia sądów o ogłoszeniu upadłości lub otwarciu postępowania restrukturyzacyjnego).

- Rosła liczba kontraktów na budowę nowych mieszkań oraz liczba mieszkań, których produkcja jest w toku. Wysokie szacowane marże zysku deweloperskiego, jak i stopy zwrotu z projektów mieszkaniowych oraz wysoki popyt przyczyniały się do zwiększenia liczby wydanych pozwoleń na budowę mieszkań (200,5 tys. w skali roku), mieszkań których budowę rozpoczęto (174,4 tys. w skali roku) oraz mieszkań oddanych do użytkowania (157,6 tys. w skali roku). Odnotowano wzrost względem II kwartału 2015 r. odpowiednio o 8,0 tys. (+16,6% r/r), o 3,5 tys. (+7,2% r/r) oraz o 4,4 tys. (+13,8% r/r).

- Zapas niesprzedanych mieszkań na 6 największych rynkach w Polsce zwiększył się w omawianym okresie o ok. 2,7 tys. mieszkań i wyniósł 51,0 tys. Wpłynął wzrost podaży przewyższający wysoki popyt, który w części był związany z niskim poziomem stóp procentowych, jak i zapowiedzi końca tegorocznej puli środków na dopłaty MDM. Wskaźnik czasu sprzedaży mieszkań na rynku pierwotnym w 6 największych miastach był stabilny w omawianym okresie. Deweloperzy w dalszym ciągu dobrze dopasowują strukturę wielkości mieszkań do popytu, w odróżnieniu od sytuacji na rynku wtórnym, gdzie podaż wynika ze struktury zasobu mieszkaniowego. Ponieważ w segmencie nieruchomości popularnych cena jest podstawowym kryterium wyboru mieszkania, największym popytem cieszą się lokale kompaktowe, tj. dwupokojowe o niewielkim metrażu. Na rynku pierwotnym utrzymuje się wysoka liczba zarówno nabywających mieszkanie we wczesnej fazie budowy, jak i nabywców poszukujących mieszkań o podwyższonym standardzie (ciekawy projekt, lepsza lokalizacja i jakość, prestiż inwestycji), za które skłonni są płacić wyższą cenę. Deweloperzy czasem decydują się na sprzedaż promocyjną części mieszkań – albo po niższych cenach, albo z elastycznym harmonogramem wpłat. Jednak nabywcy w wielu przypadkach decydują się na mieszkania z rynku wtórnego, które zapewniają komfort szybkiej przeprowadzki oraz poczucie bezpieczeństwa transakcji.

- W programie MDM do 5 lipca br. złożono wnioski o równowartości 50% zaplanowanej przyszłorocznej kwoty na wypłaty. To spowodowało, że BGK zgodnie z zasadami programu MDM w dniu 6 lipca 2016 r. wstrzymał przyjmowanie wniosków nabywców mieszkań z terminem wypłaty środków planowanym na 2017 r. 8 Wysokie wypłaty środków należy wiązać zarówno z zeszłoroczną nowelizacją ustawy rozszerzającej program o mieszkania z rynku wtórnego , jak i zapowiedzią nieprzedłużenia działania programu po 2018 r.10 Limity maksymalnych cen mkw. mieszkań dopuszczonych do programu MDM w II kwartale br. w omawianych miastach zmniejszyły się na 8 rynkach, wzrosły w 6 a w 2 pozostały bez zmian. W III kwartale 2016 r. wśród miast stolic województw odnotowano niewielkie podwyższenie limitów cen jedynie w Gdańsku. Ze względu na wyczerpanie się dostępnych w br. środków na dopłaty nie powinno to jednak mieć wpływu na rynek mieszkaniowy.

fot. mat. prasowe

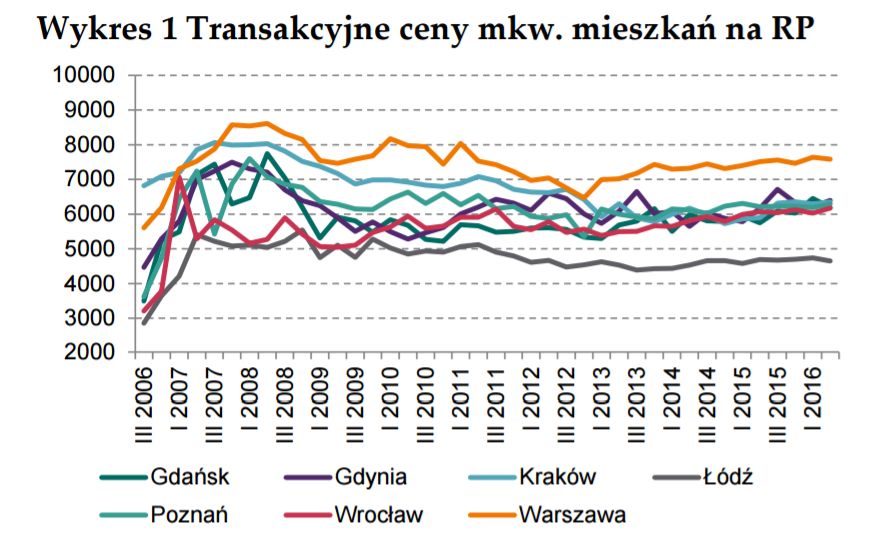

Transakcyjne ceny m kw. mieszkań na rynku pierwotnym

Od co najmniej kilku kwartałów ceny nowych nieruchomości charakteryzują się stabilnością.

- Stopniowo wygasa dofinansowanie oprocentowania pierwszych kredytów udzielonych w ramach programu RNS, jednak dzięki historycznie niskim stopom procentowym nie stanowi to istotnego problemu dla obsługi tych kredytów. W ramach Funduszu Mieszkań na Wynajem (FMW) do końca II kwartału 2016 roku zakontraktowanych zostało ponad 2800 mieszkań, w tym ponad 400 już udostępniono najemcom, blisko 2033 jest w trakcie realizacji budowy, a ponad 360 jest w trakcie finalizacji decyzji inwestycyjnej. Aktualnie FMW oferuje mieszkania w Warszawie, Poznaniu, Piasecznie, Gdańsku i Krakowie . Zgodnie z zapowiedziami BGK w ramach istniejącego Programu wspierającego budowę mieszkań czynszowych w 2017 r. ma powstać łącznie ok. 3 tys. mieszkań, najwięcej w województwach: zachodniopomorskim, śląskim i mazowieckim. Od lutego 2016 r. działa Fundusz Wsparcia Kredytobiorców , oferujący zwrotną pomoc na preferencyjnych warunkach tym kredytobiorcom, którzy przejściowo mają problem ze spłatą kredytu. Zgodnie z informacją BGK w ramach tego programu dotychczas zawarto ok. 380 umów, na kwotę ok. 8,5 mln zł.

- Na rynku nieruchomości komercyjnych w Polsce wartość transakcji inwestycyjnych w I półroczu 2016 r. wyniosła około 2 mld euro, przy czym 1 mld euro zainwestowano w powierzchnie handlowe, ok. 800 mln w biurowe i 250 mln euro w magazyny. Stopy zwrotu na warszawskim rynku biurowym utrzymują się na bardzo niskim poziomie, ok. 5,5% . Świadczy to o wysokich cenach w stosunku do niskich czynszów. Inwestorzy porównują stopy zwrotu z inwestycji w nieruchomości komercyjne z historycznie niskimi rentownościami obligacji skarbowych w Polsce oraz za granicą, uwzględniają też bardzo niskie stopy finansowania za granicą. Na warszawskim, najważniejszym, rynku wynajmu powierzchni biurowych stopa pustostanów wzrosła do 15,4% , pomimo tego deweloperzy wciąż budują kolejne budynki. Oddawanie dalszych budynków biurowych do użytkowania może tę stopę podnieść w bliskiej przyszłości. Rynek magazynowy rozwija się silnie głównie z powodu popytu firm logistycznych i handlowych. Podaż powierzchni magazynowej w I półroczu 2016 r. wzrosła o 600 tys. mkw. i wyniosła ok. 10,5 mln mkw., a średnia stopa pustostanów spadła do 6,1%16 . Czynsze transakcyjne dla powierzchni biurowych klasy A w Warszawie ustabilizowały się na poziomie około 23 euro/mkw./m-c., na pozostałych rynkach też pozostawały stabilne. Ceny transakcyjne zakupu lokali handlowo-usługowych na rynku wtórnym w całej Polsce nie zmieniały się istotnie.

fot. mat. prasowe

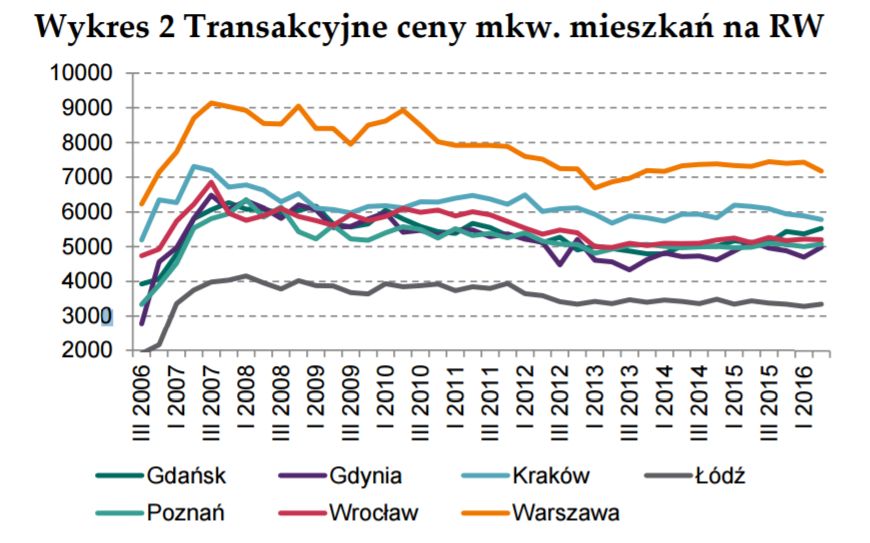

Transakcyjne ceny m kw. mieszkań na rynku wtórnym

Na rynku nieruchomości używanych również nie mieliśmy do czynienia ze skokami cen.

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2017

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2017

oprac. : eGospodarka.pl

Przeczytaj także

-

Rynek nieruchomości mieszkaniowych IV kw. 2016

-

Rynek nieruchomości mieszkaniowych i komercyjnych III kw. 2016

-

Rynek nieruchomości mieszkaniowych i komercyjnych 2014

-

Rynek nieruchomości mieszkaniowych i komercyjnych 2010

-

Czy kryzys na rynku nieruchomości komercyjnych uderzy w banki w Polsce?

-

Rynek nieruchomości komercyjnych w Polsce - prognozy 2024

-

Łódzki rynek nieruchomości na fali wznoszącej

-

Nieruchomości komercyjne w Europie Śr.-Wsch. 2015

-

Nieruchomości komercyjne w Europie Śr.-Wsch. 2014

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}