Ceny mieszkań w Polsce, czyli hossa z szarego końca

2019-09-17 12:26

Polski rynek mieszkaniowy pozostaje wstrzemięźliwy. To, co nad Wisłą uznawane jest za niepokojące wzrosty cen, nie budziłoby aż takich emocji na Węgrzech, Łotwie, w Estonii, Austrii czy Islandii. W tej ostatniej ceny mieszkań zdążyły się już niemal podwoić od poziomu ze szczytu ostatniej hossy.

Przeczytaj także: Alternatywne scenariusze dla rynku nieruchomości

Ceny mieszkań są w Polsce rekordowe. Na 7 największych rynkach za metr używanego lokum trzeba już płacić o prawie 10% więcej niż u szczytu ostatniej hossy – wynika z danych NBP za drugi kwartał br. I choć HRE Indeks - kompleksowo badający stan rodzimego rynku mieszkaniowego - wskazuje, że to właśnie w obszarze cen mamy do czynienia z pewnymi napięciami, to nie powinno ulegać wątpliwości, że rodzima hossa ma znacznie zdrowsze podstawy niż ta sprzed ponad dekady.Po pierwsze ceny mieszkań są rekordowe tylko nominalnie - po uwzględnieniu inflacji wciąż nie wyznaczają historycznych maksimów. Ponadto przez ostatnie lata wyraźnie rosły dochody Polaków, a oprocentowanie kredytów malało – przez co dziś możliwości nabywcze na rynku mieszkaniowym są znacznie wyższe niż w latach hossy 2005-7.

Na świecie ceny mieszkań szybują

Nie miejmy jednak złudzeń – kryzys światowy, gwałtowne hamowanie rodzimej gospodarki, eksplozja inflacji, czy masowy exodus Ukraińców z Polski z łatwością mogą przełożyć się na wyraźne pogorszenie nastrojów na rynku mieszkaniowym.

Nawet jednak gdyby do realizacji, któregoś z tych negatywnych scenariuszy faktycznie by doszło, to rodzima sytuacja jest póki co i tak do pozazdroszczenia na tle krajów europejskich. To, co u nas mogłoby się okazać powodem do skromnej kilku - kilkunastoprocentowej przeceny mieszkań, byłoby źródłem znacznie poważniejszych problemów w wielu krajach, gdzie za mieszkania trzeba dziś płacić nawet o kilkadziesiąt procent więcej niż przed dekadą.

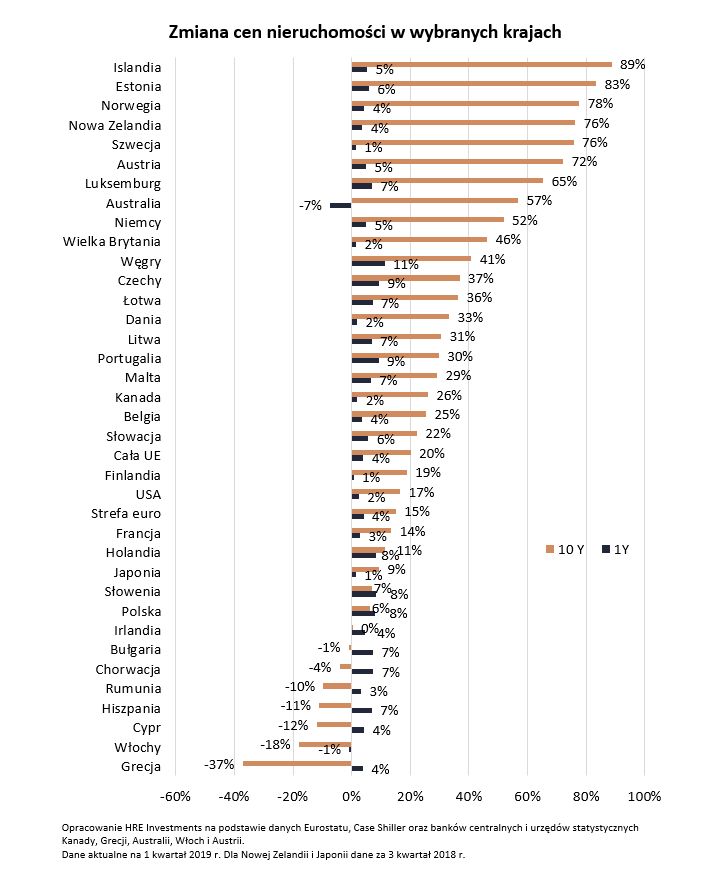

Takich przypadków możemy znaleźć bardzo dużo. Na 35 krajów wziętych pod uwagę jest aż 20, w których za domy lub mieszkania trzeba już płacić o przynajmniej 20% więcej niż dekadę temu. W tym gronie w 9 krajach za własne cztery kąty trzeba zapłacić przynajmniej o połowę więcej niż dekadę temu. Nawet średnia wyciągnięta dla 28 krajów UE pokazuje, że w ciągu 10 lat przeciętny metr był w pierwszym kwartale br. o 20% droższy niż na początku 2009 roku.

fot. mat. prasowe

Zmiana cen nieruchomości w wybranych krajach

Na 35 krajów wziętych pod uwagę jest aż 20, w których za domy lub mieszkania trzeba już płacić o przynajmniej 20% więcej niż dekadę temu.

Polska pozostaje w ogonie tej nieruchomościowej hossy. Wg danych Eurostatu przeciętny metr nad Wisłą był w pierwszym kwartale br. o 6% droższy niż 10 lat wcześniej. Dla porządku należy dodać, że wynik dla kolejnego kwartału powinien być trochę wyższy, bo z najnowszego odczytu zaprezentowanego przez NBP wynika, że w drugim kwartale ceny mieszkań w największych miastach były o ponad 3% wyższe niż kwartał wcześniej i o 11,5% wyższe niż w analogicznym okresie 2018 roku.

Nie zmienia to jednak faktu, że rodzima sytuacja jest bez porównania bardziej komfortowa niż ta, z którą mierzą się dziś Estończycy, Węgrzy czy mieszkańcy Islandii. I tak na przykład w ostatnim z tych krajów domy są bez mała dwa razy droższe niż na początku 2009 roku. Ten szalony wzrost jest w dużej mierze napędzany przez turystykę. Potężny i wciąż rosnący napływ zagranicznych gości powoduje ogromny popyt na usługi – w tym noclegowe. Powoduje to, że relatywnie dużo można zarobić na przykład na udostępnianiu domów, pokoi i mieszkań przybyszom. Problem w tym, że nieruchomości takich nie można zbudować z dnia na dzień. W efekcie gwałtowny przyrost popytu skutkuje niekontrolowanym wzrostem cen mieszkań.

Na Węgrzech sytuacja jest zupełnie inna. Tam po latach gorszej koniunktury poprawie na rynku mieszkaniowym sprzyja bardzo ekspansywna polityka rządu. I tak na przykład, aby podnieść z kolan sektor deweloperski, obniżony został VAT na nowe mieszkania z 27% do 5%. Wprowadzono także program dopłat do kredytów mieszkaniowych premiujący rodziny mające lub chcące mieć dzieci.

Nie jest tajemnicą, że we wszystkich dotychczas wymienionych krajach jednym z elementów powodujących wzrost cen mieszkań jest prowadzenie przez wiele banków centralnych ultraliberalnej polityki monetarnej (skup aktywów i bardzo niskie stopy procentowe). Podobnie jest w Estonii, w której hossie sprzyja także niska podaż mieszkań. To w połączeniu z tanim pieniądzem (Estonia należy do strefy euro), słabo oprocentowanymi lokatami, relatywnie wysoką rentownością wynajmu i dynamicznym wzrostem gospodarczym jest idealną receptą na to, aby szybko drożały nieruchomości. To dlatego Estończycy muszą dziś płacić za mieszkania prawie dwa razy więcej niż przed dekadą. Niestety historia pokazuje, że bardzo mało prawdopodobne jest, aby po tak gwałtownym wzroście cen Estończycy uniknęli w przyszłości perturbacji na rynku nieruchomości. Bardzo dużo zależy w tym wypadku od postępowania Europejskiego Banku Centralnego. Jeśli w odpowiedzi na pogorszenie danych makro, zdecyduje się on na kolejną rundę luzowania monetarnego, to i nieruchomościowa hossa w Estonii może przybrać jeszcze na sile. Póki co widząc bańkę cenową, spowolnienie gospodarcze i wzrost marż kredytowych Estończycy ograniczyli popyt na nieruchomości.

Czas pokaże, czy następstwem tych zmian będzie to co obserwujemy od ponad roku na antypodach. W kraju tym bardzo gwałtowne wzrosty cen nieruchomości zostały w końcu zauważone przez rządzących i banki. Wprowadzono kilka regulacji mających za zadanie ograniczyć wzrost cen. Chodzi na przykład o wyższe podatki od cudzoziemców kupujących nieruchomości (odpowiednich rodzimego PCC). Znacznie ważniejsze jest jednak wprowadzenie obowiązku ubiegania się przez cudzoziemców o zezwolenie na zakup nieruchomości. Co ważne zagraniczny inwestor dostanie takie o ile kupuje w celach inwestycyjnych nową nieruchomość, a nie dom z rynku wtórnego. Co więcej, jeśli nieruchomość nie zostanie później przeznaczona do wynajęcia, to na inwestora nałożony zostanie dodatkowy podatek (5 tys. dolarów rocznie). Gdyby tego było mało, to Chiny, z których napływał do Australii spory kapitał, same ograniczyły też możliwość transferowania majątku poza granice kraju. To doprowadziło do 2-3-krotnego spadku popytu na domy na antypodach – wynika z szacunków portalu Global Property Guide.

Na to wszystko w ostatnim czasie nakłada się też spadająca dynamika PKB i mniejsza dostępność kredytów hipotecznych. Efekt? Nieruchomości w największych miastach staniały w ciągu ostatnich 12 miesięcy o 7%. Chcąc przeciwdziałać skutkom pogorszenia kondycji rynku mieszkaniowego zdjęto nawet z banków ograniczenie zgodnie z którym nie więcej niż 30% udzielanych przez nie kredytów mieszkaniowych było wieczystych – to znaczy, że nie trzeba w ich przypadku było spłacać kapitału, a jedynie odsetki. Nie zmienia to jednak faktu, że banki widząc ryzyko zaostrzają kryteria udzielania finansowania – na przykład zaczęły podczas badania zdolności kredytowej uwzględniać bardziej realne niż dotychczas koszty utrzymania gospodarstwa domowego.

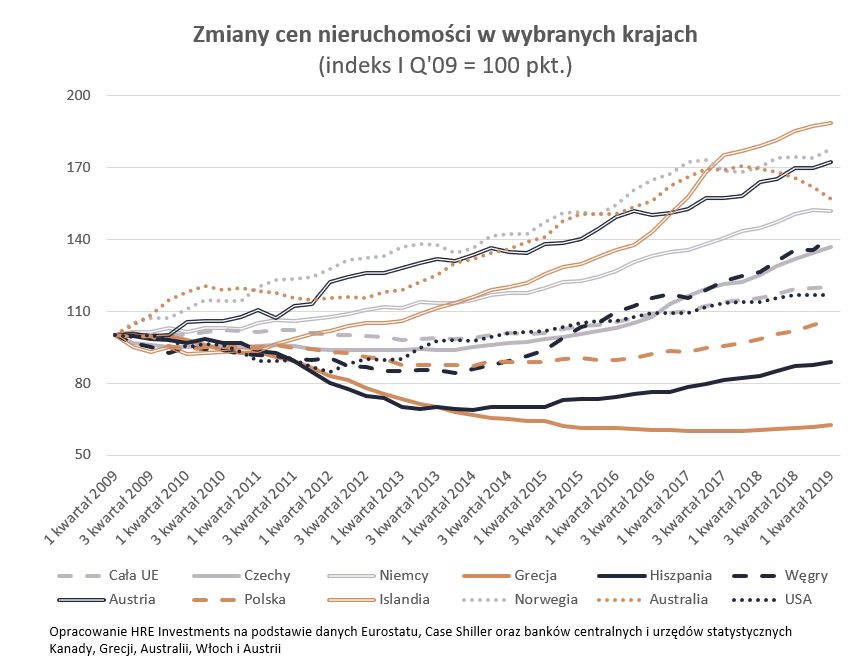

fot. mat. prasowe

Zmiany cen nieruchomości w wybranych krajach

Wg danych Eurostatu przeciętny metr nad Wisłą był w pierwszym kwartale br. o 6% droższy niż 10 lat wcześniej.

Kryzys? Jaki kryzys?

Choć wciąż jest za wcześnie, aby sprawę przesądzać, to gorsze dane z niemieckiej gospodarki, mogą odbić się też na rynku mieszkaniowym tego kraju. Póki co dane na temat zmian cen pokazują jedynie hamowanie trendu wzrostowego, a nie przeceny. Dalszy rozwój sytuacji będzie determinowany siłą niemieckiej gospodarki i dalszymi poczynaniami Europejskiego Banku Centralnego. Warto jednak podkreślić, że Niemcy obok Szwedów, Norwegów, Luksemburczyków czy Austriaków nie zaznali poważniejszych przecen nieruchomości w perspektywie ostatnich 10 czy kilkunastu lat. Mówimy tu o krajach, w których przypadku rynki nieruchomości pozostały niemal niewzruszone w obliczu kryzysu, którego symbolicznym początkiem był upadek banku Lehman Brothers (wrzesień 2008 r.). Nie dość, że nie doszło tam od lat do poważniejszej korekty cen, to jeszcze otoczenie taniego pieniądza – czy napływ imigrantów - nieuchronnie pompowało wyceny nieruchomości. To mogło doprowadzić do narastania baniek spekulacyjnych, których skalę ewentualne ekonomiczne perturbacje mają prawo zrewidować.

Dla porządku należy dodać, że w Szwecji i Norwegii zaostrzenie kryteriów udzielania kredytów mieszkaniowych doprowadziło do zahamowania skali wzrostów cen. Nie zmienia to jednak faktu, że dziś w krajach tych za własne „cztery kąty” trzeba zapłacić średnio o 70-80% więcej niż na początku 2009 roku.

Na południu siesta

Na drugim biegunie znajdziemy te kraje, gdzie za metr trzeba dziś płacić mniej niż dekadę temu. Lista nie jest tu zbyt długa. O maksymalnie kilka procent tańsze są nieruchomości w Bułgarii (1%) i Chorwacji (4%). W Rumunii, Hiszpanii, na Cyprze i we Włoszech dzisiejsze wyceny są o od 10 do 18% bardziej atrakcyjne niż przed dekadą. Najciekawiej sytuacja przedstawia się jednak w Grecji, gdzie za dom należy zapłacić wciąż o 37% mniej niż 10 lat temu – wynika z danych europejskiego urzędu statystycznego.

Oczywiście dla porządku należy dodać, że po gorszych latach rynki nieruchomości w Bułgarii, Hiszpanii czy Chorwacji są już od kilku lat na ścieżce wzrostu. Na drugim biegunie są Cypr, Włochy czy Grecja. Tam dobre dane na rynku nieruchomości to po latach złej koniunktury dość świeża odmiana.

Okiem prezesa:

Michał Cebula, prezes Heritage Real Estate

Bardzo ważne jest, aby podkreślić, że dzisiejszy poziom cen w Polsce pomimo przekroczenia historycznych maksimów jest rekordowy w ujęciu nominalnym, a nie realnym. Chodzi o to, że przez ostatnie 11-12 lat mieliśmy do czynienia z inflacją, która znacznie ograniczyła siłę nabywczą pojedynczego banknotu stuzłotowego. W efekcie ceny mieszkań musiałyby jeszcze wzrosnąć o około 15%, abyśmy mogli powiedzieć, że realnie – po uwzględnieniu inflacji – cena metra kwadratowego dotarła już do rekordowych poziomów.

Wciąż jednak nie uwzględniamy w takim przypadku faktu, że przez ponad dekadę bardzo mocno wzrosły dochody Polaków, a ponadto w tym samym czasie bardzo staniały kredyty hipoteczne. Warto w tym miejscu przytoczyć dane GUS z których wynika, że przeciętny dochód rozporządzalny na obywatela wzrósł z poziomu 928,87 złotych miesięcznie w 2007 roku do 1693,46 złotych w 2018 roku. To oznacza, że nominalnie przeciętny obywatel ma obecnie do wydania prawie dwa razy więcej (82%). Nawet po uwzględnieniu inflacji statystyczny dochód rozporządzalny pozwala dziś na prawie o połowę większe zakupy niż w 2007 roku.

Podobnie bardzo duże zmiany zaszły na rynku kredytowym. Za wszystkim stoją oczywiście decyzje podejmowane przez Radę Polityki Pieniężnej. Ta już od marca 2015 roku utrzymuje koszt pieniądza w Polsce na najniższym poziomie w historii. Efekt jest taki, że oprocentowanie przeciętnego kredytu hipotecznego udzielanego dziś przez banki wynosi trochę ponad 4%, a nie 6-9% jak w latach 2007-8. Polacy nie tylko więc znacznie więcej zarabiają, ale też taniej mogą się dziś zadłużać. To powoduje, że żebyśmy mówili o bańce spekulacyjnej na miarę tej z lat 2007-8 ceny mieszkań w Polsce musiałyby jeszcze urosnąć co najmniej o kilkadziesiąt procent.

Bartosz Turek, główny analityk

Przeczytaj także:

Ceny mieszkań wzrosły w ciągu roku o 7,8%

Ceny mieszkań wzrosły w ciągu roku o 7,8%

Ceny mieszkań wzrosły w ciągu roku o 7,8%

Ceny mieszkań wzrosły w ciągu roku o 7,8%

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}