Ceny mieszkań raczej stabilne, rosną marże kredytów hipotecznych

2020-10-22 12:26

Expander i Rentier.io prezentują najnowszy raport dotyczący cen ofertowych mieszkań i oferowanych Polakom kredytów hipotecznych. Prezentowane informacje dotyczą minionego kwartału, ale autorzy opracowania zastrzegają, że ze względu na pogarszającą się sytuację epidemiczną zaobserwowane w poprzednich miesiącach trendy mogą ulegać szybkim zmianom. Dane wskazują, że w większości badanych miast ceny okazały się stabilne, choć nie sposób nie podkreślić np., że za 1 mkw. małego mieszkania w stolicy sprzedający liczą sobie nawet 12 000 zł. Widoczne są podwyżki marż kredytowych, które przekładają się na wzrost miesięcznej raty.

Przeczytaj także: Ceny ofertowe mieszkań są stabilne

Z tego tekstu dowiesz się m.in.:

- Jak w III kwartale br. prezentowały się ceny ofertowe mieszkań?

- Jakie marże kredytowe oferują banki?

- Co dalej z cenami nieruchomości mieszkaniowych?

Expander i Rentier.io zaczynają swój komunikat od tego, że III kwartał to w obecnej sytuacji zamierzchła przeszłość. W trzech minionych miesiącach nie było bowiem mowy o tak dynamicznie przyrastającej liczbie przypadków koronawirusa, a życie wydawało się stopniowo wracać do normy. Część banków nawet złagodziła wymogi związane z uzyskaniem kredytu hipotecznego.

To wszystko sprawiło, że rynek nieruchomości zdecydowanie odżył. W omawianym okresie BIK odnotował aż 109 tysięcy wniosków o kredyty hipoteczne, a więc tylko nieznacznie mniej (-2,8%) niż w rekordowym 2019 r.

Oczywiście sytuacja epidemiczna i gospodarcza nadal była niepewna. Wiele małych i średnich przedsiębiorstw spodziewało się pogorszenia sytuacji gospodarczej i gorszych wyników w kolejnych miesiącach. Decyzje zakupowe były więc podejmowane bardzo ostrożnie. W rezultacie w III kwartale sprzedaż nowych mieszkań przez deweloperów spadła o 13% r/r.

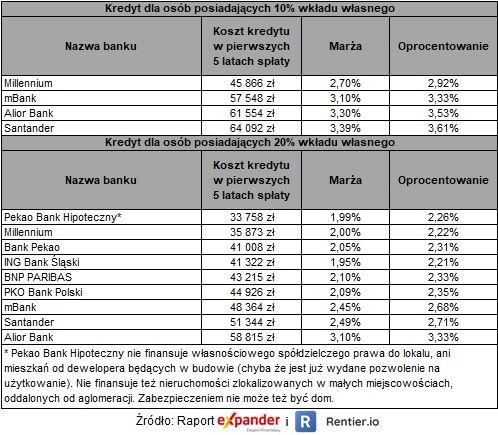

Banki coraz bardziej podnoszą marże

Jeśli chodzi o rynek kredytów hipotecznych, to przypomnijmy, że w ostatnich miesiącach część banków nieco złagodziło zaostrzone na wiosnę kryteria przyznawania kredytów. Niestety z miesiąca na miesiąc podnosiły też marże, zwłaszcza dla kredytów z najniższym (10%) wkładem własnym. Przed rokiem średnia marża w ich przypadku wynosiła 2,46%, a obecnie już 3,12%. To sprawia, że udzielane obecnie kredyty są droższe od tych wypłaconych wcześniej.

Dla przykładu jeśli ktoś pożyczył 300 000 zł na 25 lat i dług zaciągnął rok temu to płaci teraz ratę wynoszącą ok. 1373 zł. Zaciągając taki sam kredyt obecnie rata wyniesie już 1476 zł, a więc o 103 zł więcej. Niestety wiele wskazuje na to, że w kolejnych miesiącach mogą pojawiać się kolejne podwyżki.

")

fot. mat. prasowe

Ranking kredytów hipotecznych (kredyt na 300 000 zł i okres 25 lat)

Najniższą marżę dla kredytów z niskim wkładem oferuje Millennium.

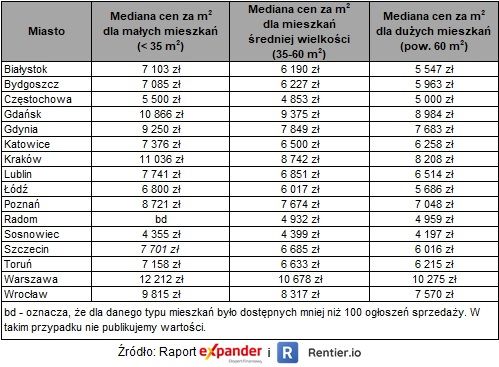

Kawalerki w Warszawie już powyżej 12 000 zł za m2

Ofertowe ceny mieszkań pozostały stabilne. Nie oznacza to jednak, że zupełnie nic się nie działo. Spore zmiany odnotowaliśmy w Trójmieście. W ciągu zaledwie kwartału aż o 7% zdrożały kawalerki w Gdyni. Średnia ich cena przekroczyła po raz pierwszy 9000 zł za m2. W tym samy czasie duże mieszkania w Gdańsku spektakularnie straciły na wartości. Ich średnia cena spadła o 7% i wyniosła 8984 zł. Warto też wspomnieć o tym, że średnia cena małych (do 35 m2) mieszkań w Warszawie przekroczyła 12 000 zł za m2. To jednak wyjątki. Patrząc na cały rynek nieruchomości widać, że ofertowe ceny mieszkań zatrzymały się i trwa oczekiwanie na to jak firmy zniosą drugą falę pandemii.

fot. mat. prasowe

Ofertowe ceny mieszkań

W ciągu zaledwie kwartału aż o 7% zdrożały kawalerki w Gdyni.

Co dalej z cenami mieszkań?

Rekordowe liczby zachorowań na koronawirusa sprawiają, że wiele osób planujących zakup mieszkania znów zastanawia się co w tej sytuacji zrobić. Odpowiedź na to pytanie w dużej mierze zależy od tego jak duże jest ryzyko utraty pracy oraz czy uda się uzyskać takiej osobie kredyt.

Jeśli ktoś uważa, że za chwilę może stracić pracę, to lepiej zaczekać aż sytuacja w jego miejscu pracy się uspokoi. Jeśli banki nie chcą udzielić kredytu, to warto porozmawiać z ekspertem finansowym, który sprawdzi zdolność kredytową we wszystkich bankach. Jeśli okaże się, że faktycznie kredytu nie da się uzyskać, to należy zaczekać aż banki złagodzą wymagania.

Jeśli jednak ktoś ma dobrą sytuację finansową, to przypominamy mu słynny cytat: „Bój się, gdy inni są chciwi, i bądź chciwy, gdy inni się boją”. Z powodu zaostrzenia się sytuacji epidemicznej i wprowadzania nowych ograniczeń w najbliższych miesiącach kupujących będzie zapewne zdecydowanie mniej. To może być dobry moment do wynegocjowania bardzo atrakcyjnej ceny. Trzeba tylko trafić na sprzedającego, który jest już zmęczony oczekiwaniem.

Bardzo trudno natomiast przewidzieć co będzie się działo z cenami mieszkań w przyszłym roku. Z jednej strony mamy bowiem rosnące obawy o to jak firmy przetrwają drugą falę epidemii, która może trwać dłużej niż pierwsza i w której skala pomocy państwa będzie zdecydowanie mniejsza. Z drugiej mamy rekordowo niskie stopy procentowe i najwyższą w UE inflację, które zachęcają do inwestowania w nieruchomości.

Metodologia raportu

Podane ceny mieszkań to mediany, które wyliczono na podstawie analizy 117 889 ogłoszeń sprzedaży dostępnych w internecie w okresie od 1 lipca do 30 września 2020 r. Wartości są publikowane tylko dla rynków, na których liczba ogłoszeń przekracza 100.

Przeczytaj także:

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}

{kind=link}