Ceny mieszkań raczej rosną niż spadają. Czy to się zmieni?

2020-10-28 13:22

O tym, że wybuch pandemii ani nie obniżył cen mieszkań, ani też nie doprowadził do trwałego obniżenia popytu na nieruchomości, mówi się już od dłuższego czasu. Potwierdzeniem tego jest najnowszy Barometr Metrohouse i Gold Finance. Jego autorzy wskazują w nim na kilka wyraźnie zaznaczających się obecnie trendów. To m.in. coraz większa podaż mieszkań używanych, co może wydłużać czas oczekiwania na nabywcę, złagodzenie polityki kredytowej oraz dość nieznaczne możliwości negocjowania cen.

Przeczytaj także: Ceny mieszkań rekordowe, zainteresowanie kredytami hipotecznymi także

Z tego tekstu dowiesz się m.in.:

- Jak prezentują się średnie ceny transakcyjne mieszkań na rynku wtórnym?

- W którym mieście można liczyć na zbicie ceny ofertowej?

- W jakim zakresie zmieniła się polityka kredytowa?

Ceny mieszkań raczej rosną niż spadają

Wybuch pandemii odcisnął swoje piętno także na rynku nieruchomości, ale nie doprowadził do obniżenia stawek za metr kwadratowy mieszkania, czego oczekiwali niektórzy z obserwatorów.

Ostatnie trzy miesiące również nie okazały się okresem, w którym można byłoby zaobserwować obniżki cen mieszkań. Co więcej, jak podkreśla Marcin Jańczuk z Metrohouse, współautor raportu Barometr Metrohouse i Gold Finance, ceny transakcyjne używanych lokali wzrastają właściwie z kwartału na kwartał. Wymagania cenowe sprzedających nie zniechęcają też nabywców - popyt jest wprawdzie nieco niższy aniżeli przed pandemią, ale o jego załamaniu nie ma jednak mowy.

Optymizm właścicieli mieszkań na sprzedaż może zostać nieco zburzony z kilku powodów. Przede wszystkim z kwartału na kwartał wzrasta podaż mieszkań z rynku wtórnego, co przy ograniczonym popycie może powodować spadek tempa sprzedaży, ale także coraz większą presję do obniżania cen mieszkań.

Dodatkowa komplikacja wynika z obecnej sytuacji epidemicznej, która nie sprzyja szybkiemu podejmowaniu decyzji o zakupie z uwagi na niepewność związaną z utrzymaniem obecnego standardu życia przez wiele gospodarstw domowych. Do tego należy dodać pojawiające się obawy potencjalnych nabywców o możliwość finansowania zakupu kredytem hipotecznym, bo choć banki poluzowały restrykcje wprowadzone w pierwszej fazie pandemii, nadal wiele branż znajduje się na cenzurowanym.

Na rynku wtórnym przeważają wzrosty

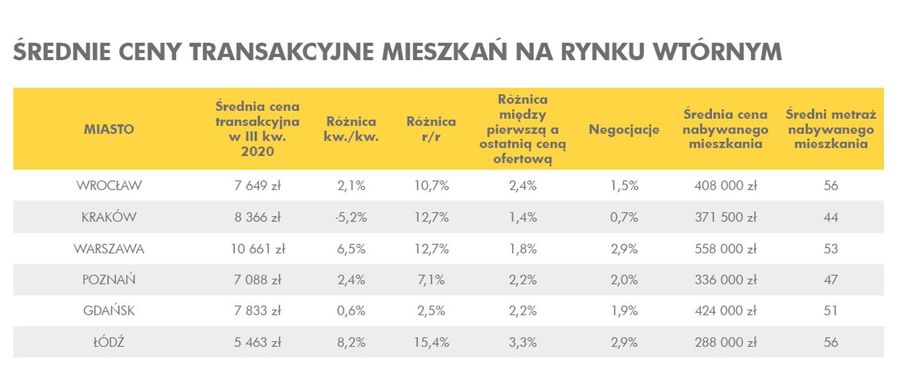

Wśród analizowanych sześciu miast tylko w Krakowie nabywcy kupowali mieszkania tańsze niż przed kwartałem. Średnia cena m kw. w stolicy Małopolski wyniosła 8366 zł (-5,2 proc.). W Gdańsku nabywano mieszkania w zbliżonej cenie do II kw. (7833 zł), we Wrocławiu i Poznaniu kupowane mieszkania były droższe nieco o ponad 2 proc. Natomiast w Warszawie za m kw. płaciliśmy 10661 zł (+6,5 proc.), a w Łodzi 5463 zł, czyli o 8,2 proc. więcej niż w poprzednim notowaniu.

Warto zwrócić uwagę, że w stolicy średnia kwota zakupu mieszkania przekroczyła 550 tys. zł, to znacznie więcej niż w Gdańsku (424 tys. zł) i Wrocławiu (408 tys. zł). Największe mieszkania pojawiają się w transakcjach we Łodzi i Wrocławiu (56 m kw.). O ile w przypadku Wrocławia nie jest to niespodzianką, to takie średnie metraż są zaskoczeniem w Łodzi, gdzie zwykle w transakcjach pojawiały się niewielkie mieszkania dwupokojowe.

W porównaniu do analogicznego kwartału 2019 r. w Warszawie zmieniła się nieznacznie struktura nabywanych mieszkań. Podczas gdy przed rokiem lokale o metrażu 20-35 proc. stanowiły jedynie 7 proc. sprzedaży, to obecnie udział takich transakcji wzrósł do 17 proc. Mniej było natomiast transakcji lokali większych niż 65 m kw. Zmniejszenie popularności tego segmentu lokali widoczne jest też w przypadku lokalnych 5-ciu największych rynków mieszkaniowych w Polsce.

Wysokie poziomy cen mieszkań powodują, że w Warszawie coraz trudniej znaleźć mieszkanie, gdzie cena m kw. jest niższa niż 8000 zł. W III kw. takich transakcji w sieci Metrohouse było 14 proc. podczas, gdy rok wcześniej odsetek ten wynosił 27 proc. W innych największych analizowanych miastach nadal co drugie mieszkanie mieści się w ww. widełkach cenowych. Jednocześnie już 57 proc. transakcji w Warszawie było nawiązywanych po cenach m kw. wyższych niż 10000 zł.

fot. mat. prasowe

Średnie ceny transakcyjne mieszkań na rynku wtórnym

Negocjacje cenowe w Krakowie nie przynoszą zbyt wiele.

Większa podaż na rynku powoduje, że często na nabywcę trzeba poczekać dłużej niż w poprzednich kwartałach.

W Warszawie wprawdzie czas sprzedaży mieszkań jest identyczny jak przed rokiem (111 dni), ale porównując to do wyniku z II kw. (82 dni) widoczne jest istotne wydłużenie czasu oczekiwania na transakcję, komentuje Marcin Jańczuk z Metrohouse.W przypadku koszyka pozostałych 5-ciu największych miast czas oczekiwania w porównaniu do poprzedniego notowania zestawienia wydłużył się o 16 dni (10 dni r/r). Także w przypadku innych lokalizacji widoczne jest wydłużenie czasu oczekiwania na nabywcę do 99 dni. Czas sprzedaży jest pochodną wyceny ofertowej mieszkania na sprzedaż. Przy rozsądnie skalkulowanej cenie popularnego segmentu mieszkaniowego można liczyć na przeprowadzenie szybkiej transakcji.

Nowe mieszkania trzymają cenę

Doniesienia napływające z rynku pierwotnego nie do końca odpowiadają wielu wcześniejszym prognozom.

Spadki cen mieszkań nie są bowiem powszechne. Po podsumowaniu wyników z III kw. 2020 r. okazało się, że w żadnej z sześciu największych metropolii średnie ofertowe ceny 1 mkw. lokali nie spadły. Można było jednak zauważyć zmniejszenie tempa dodatnich zmian cenowych, mówi Andrzej Prajsnar, ekspert RynekPierwotny.pl.W ujęciu kwartalnym, wspomniane stawki dotyczące sześciu największych rynków pierwotnych zmieniły się następująco:

fot. mat. prasowe

Średnie ofertowe ceny mieszkań na rynku pierwotnym

Największy kwartalny wzrost ceny nowych mieszkań dotyczył Łodzi.

Na uwagę zasługuje nie tylko przypadek Warszawy, w której po raz drugi z rzędu odnotowano cenową stabilizację. Trzeba też dodać, że od lipca do września br. nowe mieszkania praktycznie nie drożały już we Wrocławiu. Łódź powtórzyła natomiast swój wynik z II kw. 2020 roku (+3,1%), co wystarczyło do zajęcia pierwszej pozycji w rankingu podwyżek.

Tempo wzrostu ofertowych cen nowego metrażu niewiele spadło w Poznaniu. Jeżeli zaś chodzi o Gdańsk, to tamtejsza podwyżka była w III kw. 2020 r. dwa razy mniejsza niż poprzednio. Podobny wynik (+2,7%) odnotowano również dla Krakowa. Stolica Małopolski to jedyna metropolia, która wyróżnia się znacznie szybszym wzrostem cen nowych „M” niż kwartał wcześniej.

Eksperci RynekPierwotny.pl zwracają uwagę na zmiany udziału w ofercie najdroższych nowych mieszkań, które kosztują ponad 10 000 zł/mkw.

W Warszawie odsetek takich lokali przestał już szybko rosnąć. Zupełnie inna sytuacja w III kw. dotyczyła Krakowa, Wrocławia oraz Gdańska, czyli miast na terenie których odnotowano największe wzrosty udziału drogich lokali deweloperskich. Pod względem odsetka nowych mieszkań kosztujących ponad 10 000 zł/mkw. Gdańsk prawie dogonił już Warszawę, komentuje Andrzej Prajsnar, ekspert RynekPierwotny.pl

O kredyt hipoteczny jest nieco łatwiej

Trzeci kwartał 2020 r. na rynku kredytów hipotecznych to przede wszystkim stopniowe poluzowywanie przez banki swojej polityki kredytowej w stosunku do drugiego kwartału.

Po ciężkim okresie w pierwszej fazie pandemii, gdzie banki wprowadziły szereg restrykcji, widzimy stabilizację ofert i wyłączanie wcześniej wprowadzonych obostrzeń. Trend łagodzenia polityki kredytowej banków najwyraźniej możemy zobaczyć w zakresie liczenia zdolności kredytowej dla osób prowadzących działalność gospodarczą. Banki, które wycofały możliwość akceptacji takiego dochodu powoli do niego powracają lub poszerzają listę branż (według PKD), których dochód będą akceptowały, mówi Andrzej Łukaszewski, ekspert finansowy Gold Finance.Kolejną pozytywną informacją jest obniżenie wymaganego wkładu własnego do wartości sprzed wybuchu pandemii koronawirusa. Wysokość marż i większość elementów kosztowych kredytu hipotecznego nie uległa istotnych zmianom. Oferty bankowe są na podobnym poziomie, jak to było w drugim kwartale 2020 r.

Nie wiadomo czy pozytywny trend poluzowywania polityki kredytowej się utrzyma. Kolejne wyniki finansowe banków pokazują, że sytuacja sektora bankowego jest nadal trudna. Banki zaczęły tworzyć odpisy i rezerwy w związku z pogorszeniem się jakości ich portfela kredytowego czyli spłacalności zobowiązań przez klientów. Bankom nie pomagają również najniższe w historii stopy procentowe.

Wartość nowych umów kredytowych w II kwartale 2020 r. (13,47 mld) pozwala stwierdzić, że był to najsłabszy kwartał sprzedażowy od 12-stu miesięcy. Jednak nastroje w III kw. uległy znaczącej poprawie w związku z poluzowaniem polityki kredytowej przez banki oraz wzmożonej akcji klientów na rynku nieruchomości. Według szacunków czynionych na bazie wyników sprzedażowych marek Gold Finance i Alex T. Great można oceniać, że wartość nowych umów kredytowych w III kw. br. przekroczy 15 mld zł.

Przeczytaj także:

Ceny transakcyjne mieszkań z rekordami

Ceny transakcyjne mieszkań z rekordami

Ceny transakcyjne mieszkań z rekordami

Ceny transakcyjne mieszkań z rekordami

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}

{kind=link}