Indywidualny wynajem mieszkania: jakie perspektywy?

2020-12-02 13:29

Okres jednego kwartału pandemii i obowiązujących w związku z nią obostrzeń okazał się zbyt krótki na to, aby w trwały i istotny sposób zmienić trendy na rynku mieszkaniowym. Wbrew oczekiwaniom niektórych obserwatorów rynku, nie nastąpił zwrot trendu i spadek cen mieszkań, a aktywność uczestników rynku, w tym deweloperów, po krótkiej przerwie wróciła do poziomu zbliżonego do tego sprzed pandemii, a nawet, w przypadku właśnie deweloperów, wyraźnie go przekraczając. Tymczasem zupełnie inaczej rozwijała się sytuacja na rynku najmu mieszkań.

Przeczytaj także: Wynajem mieszkania: spadki cen, średnia rentowność poniżej 4%

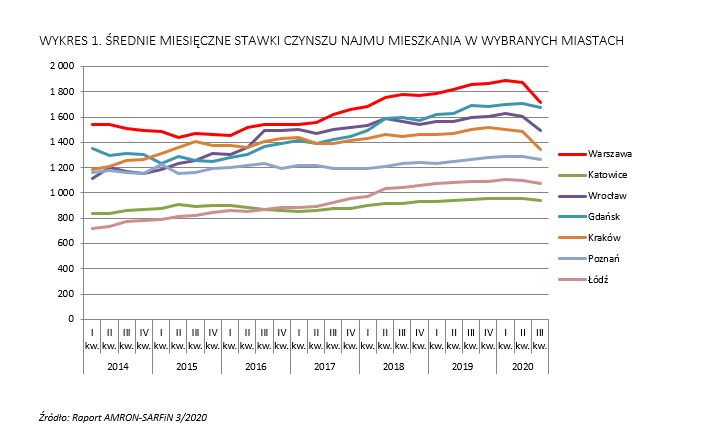

Wprowadzone w związku z pandemią obostrzenia i zmiany wywołały nie notowane od dawna obniżenie stawek czynszów. Już drugi kwartał bieżącego roku przyniósł zmianę trendu wysokości stawek najmu, byliśmy wówczas jednak świadkami zaledwie niewielkich korekt. O 1,50% w porównaniu do I kwartału 2020 roku spadł przeciętny czynsz wynajmu mieszkania we Wrocławiu, w Warszawie i Krakowie zanotowano spadki o ok. 1%, natomiast w Gdańsku, Poznaniu, Łodzi i Katowicach kwartalne zmiany były minimalne i nie przekroczyły 0,50%.W trzecim kwartale jednak obniżki zdecydowanie przyspieszyły i notowaliśmy je we wszystkich największych miastach Polski.

Z najgłębszymi spadkami mieliśmy do czynienia na dwóch największych rynkach – w Warszawie i w Krakowie. Średni czynsz wynajmu mieszkania w Warszawie w III kwartale 2020 roku był niższy od notowanego kwartał wcześniej o 8,43 % i wyniósł 1 714 zł. W Krakowie zanotowaliśmy jeszcze głębszy spadek: przeciętny czynsz w III kwartale bieżącego roku wyniósł tam 1 324 zł, co oznaczało 9,56% mniej niż kwartał wcześniej. We Wrocławiu natomiast notowany w III kwartale przeciętny czynsz był niższy o 6,88 % niż kwartał wcześniej. Zdecydowanie mniejsze spadki stawek czynszów notowaliśmy w tym okresie w Poznaniu i Gdańsku – odpowiednio o 1,63% i 1,91%, a w pozostałych miastach doszło do spadków nieprzekraczających 2,5%.

fot. mat. prasowe

Czynsz wynajmu mieszkania w wybranych miastach

Średni czynsz wynajmu mieszkania w Warszawie w III kwartale 2020 roku był niższy od notowanego kwartał wcześniej.

Notowane zmiany wartości średniej, w niektórych lokalizacjach bardzo znaczące, nie wynikają jednak wyłącznie z prostych redukcji czynszu w poszczególnych lokalizacjach. Popyt na mieszkania do wynajęcia zareagował na zmiany w otoczeniu rynku w bardzo dynamiczny sposób, wyraźnie zmieniając strukturę. Podstawowymi zjawiskami w otoczeniu rynku i czynnikami strukturalnych zmian popytu na mieszkania na wynajem były:

- Decyzja o prowadzeniu na wyższych uczelniach w semestrze zimowym zajęć w trybie zdalnym. Jej naturalnym skutkiem było obniżenie lub całkowity brak popytu na mieszkania i pokoje do wynajęcia ze strony studentów.

- Wyraźne obniżenie liczby obcokrajowców pracujących w Polsce w drugim kwartale bieżącego roku. Według szacunków NBP (od marca do września bieżącego roku) wskutek pandemii liczba Ukraińców pracujących w Polsce zmniejszyła się o około 200 tysięcy osób. Z danych ZUS wynika jednak, że pracujący w Polsce obcokrajowcy wrócili do pracy tak szybko jak było to możliwe, a więc już w lipcu. Można zatem wnioskować, że spodziewany istotny wpływ obniżenia liczby pracowników zza granicy na rynek najmu w rzeczywistości zmaterializował się w ograniczonym stopniu.

- Ograniczenia w ruchu turystycznym i redukcja popytu na najem krótkoterminowy, skutkująca jednocześnie przeniesieniem znacznej części podaży mieszkań z tego segmentu na rynek najmu długoterminowego.

- Wprowadzenie przez znaczną część firm zdalnego trybu pracy.

- Związany z poczuciem zagrożenia w okresie epidemii spadek zaufania społecznego i w konsekwencji spadek popytu na pokoje do wynajęcia.

Zastanawiając się nad możliwym rozwojem sytuacji na rynku wynajmu indywidualnego należy zatem przeanalizować przede wszystkim trwałość zmian, które zaszły na nim w ostatnim okresie. Najprostszą i najbardziej oczywistą wydaje się odpowiedź na pytanie o powrót studentów na uczelnie. Powrót do stacjonarnego trybu studiów wydaje się bezdyskusyjny i jak najbardziej pożądany, a w świetle wypowiedzi ekspertów w kwestiach epidemiologicznych i decyzji władz uczelni prawdopodobne jest, że będzie mógł nastąpić już w semestrze letnim obecnego roku akademickiego. Oznaczałoby to zatem, że już w styczniu możemy notować zwiększone zainteresowanie studentów mieszkaniami do wynajęcia i jego oczywisty wpływ na poziom czynszów.

Nieco trudniejszą jest odpowiedź na pytanie o perspektywy popytu na mieszkania ze strony pracowników zagranicznych. Wnioskując z danych Zakładu Ubezpieczeń Społecznych, który potwierdził rejestrację nienotowanej wcześniej liczby 689 tysięcy obcokrajowców na koniec września, można optymistycznie założyć, że zainteresowanie podjęciem pracy w Polsce wśród obcokrajowców, a wraz z nim popyt na mieszkania do wynajęcia, co najmniej nie maleje. Pozostaje jednak pytanie o perspektywy polskiej gospodarki i jej zapotrzebowanie na ich pracę.

Póki co trzeba podkreślić, że prognozy sytuacji gospodarczej zarówno dla Polski, jak i całej Unii Europejskiej po tegorocznej recesji zakładają solidne odbicie w kolejnym i dalszy wzrost w następnych latach. Dodatkowo, mimo pandemii i wywołanej nią recesji, w danych GUS nie widać znaczącego pogorszenia sytuacji na rynku pracy. Poziom bezrobocia w Polsce zwiększył się tylko nieznacznie – z 6% w drugim do 6,1% w trzecim kwartale. Podobnie zatem jak w przypadku studentów, perspektywy utrzymania popytu na mieszkania do wynajęcia ze strony pracowników zagranicznych wyglądają dość optymistycznie.

Mniej optymistycznie mogą wyglądać natomiast perspektywy segmentu najmu krótkoterminowego. Tempo odbudowy ruchu turystycznego zależeć będzie nie tylko od sytuacji epidemiologicznej i możliwości ekonomicznych, ale również od poziomu optymizmu konsumenckiego. Zdania ekspertów w tej kwestii są podzielone. Pesymistyczne prognozy zakładają bardzo powolny, kilkuletni proces powrotu do normalności, rozumianej jako stan sprzed pandemii, w dodatku rozpoczynany z bardzo niskiego poziomu – około 50% ruchu turystycznego z 2019 roku w roku 2021.

Nie brakuje co prawda prognoz bardziej optymistycznych, mówiących o turystyce jako jednym z głównych sposobów odreagowania ludzi po pandemii, jednak zasadniczym czynnikiem dalszego istnienia i rozwoju tego segmentu rynku, poza skalą samego popytu, będą przyszłe regulacje, których wprowadzenia należy się spodziewać po wrześniowym orzeczeniu TSUE.

W chwili obecnej nie znamy jeszcze szczegółów rozwiązań, które mogą zostać przyjęte, jednak znając zastrzeżenia, jakie wobec wynajmu krótkoterminowego wysuwają zarówno rząd, jak i samorządy, można oczekiwać, że w istotny sposób ograniczą one skalę tego segmentu rynku, a mieszkania, wynajmowane dotychczas w tej formule, pozostaną na rynku wynajmu długoterminowego.

Wydaje się, że również popyt na pokoje pod wynajem pozostanie na obniżonym poziomie co najmniej tak długo, jak utrzymywała będzie się obawa przed koronawirusem. Wobec obniżonych stawek czynszu należy się raczej spodziewać przepływu popytu z tego segmentu rynku do segmentu mieszkań jednopokojowych, gwarantujących najemcy pewną niezależność od korzystania z „części wspólnych”.

Zdecydowanie najciekawszym zjawiskiem zachodzącym obecnie na rynku wynajmu mieszkania, głównie w wyniku przechodzenia firm na tryb pracy zdalnej, jest zmiana wag najważniejszych dotychczas cech atrakcyjności mieszkań, w tym również cech determinujących dotychczas wysokość czynszu. Jeden z podstawowych i najważniejszych czynników określających atrakcyjność lokalizacji nieruchomości – dostępność komunikacyjna rozumiana jako czas dojazdu do pracy, traci (oczywiście częściowo) na znaczeniu.

W nowej sytuacji okazuje się, że najemcy są w stanie zrezygnować z lokalizacji uważanych wcześniej za najlepsze czy najkorzystniejsze z przyczyn np. bliskości miejsca pracy, jeśli w innych, nawet peryferyjnych, nie branych wcześniej pod uwagę lokalizacjach mogą, ponosząc te same, a czasem nawet nieco niższe koszty, lepiej zaspokoić swoje potrzeby mieszkaniowe.

Na znaczeniu wydają się tymczasem zyskiwać takie cechy nieruchomości, jak większa powierzchnia, w tym przede wszystkim możliwość wygospodarowania miejsca do pracy, możliwość korzystania z tarasu, ogródka lub balkonu czy bliskość terenów zielonych.

Trwałość tych zmian zależeć będzie od decyzji managerów w poszczególnych firmach, a zatem trudno jest ją oceniać. Już dziś jednak można powiedzieć, że po dziewięciu miesiącach doświadczeń praca zdalna (lub częściowo zdalna) na rzeczywiście dużą skalę staje się nową normalnością i wiele firm zdecyduje się pozostać przy tym rozwiązaniu na stałe.

Otwiera to również części pracowników możliwość pracy w miejscu stałego zamieszkania, bez konieczności wynajmu mieszkania. To zupełnie nowa sytuacja o dużym potencjale zmian społecznych i ekonomicznych, której konsekwencje wykraczają daleko poza rynek nieruchomości.

Rok 2020 to czas niezwykle dynamicznych zmian w otoczeniu rynku nieruchomości, w tym przede wszystkim rynku najmu mieszkań. Prognozowanie rozwoju sytuacji rynkowej w tak zmiennym środowisku jest oczywiście zadaniem karkołomnym i obarczonym podwyższonym ryzykiem błędu. Jeśli jednak założymy, że w otoczeniu rynku nie pojawią się kolejne czynniki, które mogłyby przyczynić się do dalszego jej pogorszenia, możemy dojść do wniosku, że perspektywy najważniejszych segmentów rynku najmu indywidualnego są umiarkowanie optymistyczne.

Jerzy Ptaszyński, Dyrektor Działu Badań i Obsługi Rynku Nieruchomości,

Przeczytaj także:

Wynajem mieszkania: dobry czas dla lokatorów, gorszy na właścicieli

Wynajem mieszkania: dobry czas dla lokatorów, gorszy na właścicieli

Wynajem mieszkania: dobry czas dla lokatorów, gorszy na właścicieli

Wynajem mieszkania: dobry czas dla lokatorów, gorszy na właścicieli

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}