Ceny mieszkań: 2023 przyniósł kosmetyczne spadki

2023-02-17 09:39

Po grudniowym odbiciu, w styczniu ceny mieszkań ponownie spadały © ESCALA - Fotolia.com

Expander i Rentier.io prezentują kolejną analizę sytuacji cenowej panującej na rodzimym rynku mieszkaniowym. Jak się okazuje, początek roku przyniósł spadki cen mieszkań, choć -2,6% nie jest z pewnością wartością, która wprawiałaby chętnych na zakup mieszkania w euforię. Analitycy wskazują również na skutki wprowadzenia programu „Bezpieczny kredyt 2%”. Te z kolei powinny naprawdę ucieszyć kredytobiorców – szykująca się obniżka rat kredytów prezentuje się całkiem okazale.

Przeczytaj także: Mieszkanie na start napędza wzrost cen mieszkań

Z tego tekstu dowiesz się m.in.:

- Jak kształtowały się ceny mieszkań na początku bieżącego roku?

- Jak zmieniła się cena mieszkania o powierzchni 50 m2?

- Jakie było oprocentowanie kredytów hipotecznych w IV kw. 2022?

- Ile wyniosą dopłaty w ramach programu „Bezpieczny kredyt 2%”

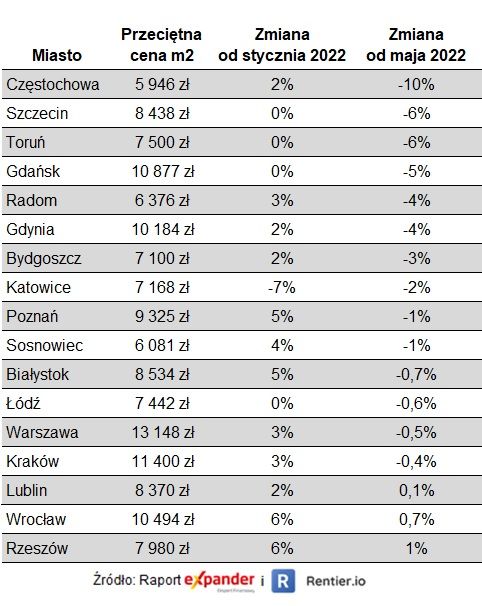

W styczniu spadek cen mieszkań w porównaniu z grudniem 2022 r. odnotowaliśmy w 10 z 17 badanych miast, a od maja 2022 r, czyli szczytu cenowego, ceny spadły w 14 z 17 miast. W większości przypadków spadki są jednak niewielkie. Średnio od maja ceny spadły tylko o 2,6%. Największa przecena występuje w Częstochowie, gdzie przeciętna cena wynosi 5 946 zł za m2, czyli aż o 10% mniej niż w maju 2022 r. Na kolejnych miejscach są Szczecin i Toruń ze spadkiem o 6%. Z kolei ceny wyższe niż w maju 2022 r. odnotowaliśmy tylko w Rzeszowie (+1%), Wrocławiu (+0,7%) i Lublinie (+0,1%). Należy jednak dodać, że w przypadku Lublina te dane mogą być mylące. Tam najwyższe ceny pojawiły się bowiem w czerwcu 2022 r., a później nieustannie spadały.

fot. mat. prasowe

Przeciętne ceny mieszkań w styczniu 2023 r.

Średnio od maja ceny spadły tylko o 2,6%.

Przeciętne ceny mieszkań w styczniu 2023 r.

Jeśli chodzi o konkretne kwoty, to w przypadku mieszkania o powierzchni 50 m2, najmocniej spadła przeciętna cena w Częstochowie. W styczniu takie mieszkanie kosztowało 297 tys. zł, czyli o 32 tys. mniej niż w maju. Na kolejnych miejscach są Gdańsk (- 30 tys. zł) i Szczecin (-28 tys. zł). Z kolei najmocniej wzrosła cena takiego mieszkania w Rzeszowie. Podwyżka wyniosła jednak tylko 4 tys. zł.

fot. mat. prasowe

Jak zmieniła się cena mieszkania o powierzchni 50 m2

W przypadku mieszkania o powierzchni 50 m2, najmocniej spadła przeciętna cena w Częstochowie

Wzrost liczby ofert sprzedaży

Za kontynuacją spadków w kolejnych miesiącach przemawia wzrost liczby internetowych ogłoszeń o sprzedaży mieszkań. Po istotnym obniżeniu liczby ofert w grudniu 2022 r., w styczniu ofert znów przybyło. Liczebność wróciła do poziomów z drugiej połowy poprzedniego roku, czyli łącznie odnotowaliśmy ponad 100 tys. unikalnych ofert w analizowanych przez nas miastach.

Alior jako pierwszy obniża bufor i poprawia zdolność kredytową

Z kolei na rynku kredytów hipotecznych najważniejszymi wydarzeniem jest obniżenie przez KNF bufora z 5 pp. do 2,5 pp. W wyliczeniach dostępnej kwoty kredytu banki będą więc mogły przyjmować nieco niższe oprocentowanie. Poprawi to zdolność kredytową. W części banków wzrośnie dostępna kwota nie tylko kredytów z oprocentowaniem stałym ale również z oprocentowaniem zmiennym.

Pierwszym bankiem, który uwzględnił niższy bufor w swojej ofercie jest Alior Bank. Zmiana obowiązuje od 16 lutego. Z naszych informacji wynika, że na podobny krok w najbliższym czasie zdecyduje się Santander, a później zapewne również inne banki.

Wiadomo już ile wyniosą dopłaty w ramach „Bezpiecznego Kredytu 2%”

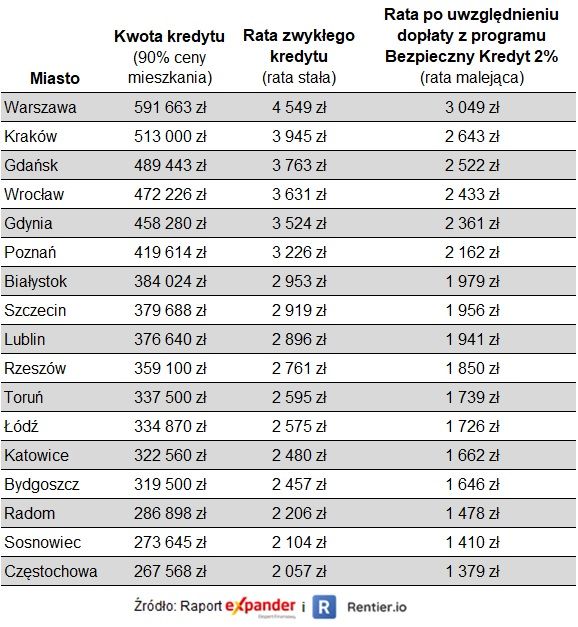

Kolejnym znaczącym wydarzeniem na rynku kredytów hipotecznych jest publikacja projektu ustawy regulującej zasady przyznawania dopłat w ramach programu „Bezpieczny kredyt 2%”. Nareszcie znamy więc dokładny wzór wyliczania dopłat. Na jego podstawie udało nam się oszacować wysokość raty kredytu z dopłatą w poszczególnych miastach. Założyliśmy zakupu mieszkania o powierzchni 50 m2, okresu spłaty 30 lat oraz posiadanie przez kredytobiorcę 10% wkładu własnego (kredyt z dopłatą będzie mógł być udzielony również bez wkładu własnego).

Z wyliczeń wynika, że dopłaty bardzo mocno obniżą wysokość raty. Gdy program zacznie działać, to rata zwykłego kredytu z ratą stałą będzie niemal o połowę wyższa niż będzie wynosiła początkowa rata kredytu z dopłatą. Dla przykładu uwzględniając przeciętną cenę mieszkań w Warszawie, rata zwykłego kredytu wyniesie 4 549 zł, a pierwsza rata kredytu z dopłatą 3 049 zł. W obu przypadkach przyjęto do wyliczeń oprocentowania stałe wynoszące 8,5%.

W opisanym przypadku suma dopłat w pierwszym 5-letnim okresie wyniesie 141 227 zł. Oczywiście dopłaty będą wypłacane przez 10 lat, ale w drugim okresie 5 lat kwoty dopłat będą uzależnione od obowiązującego w tym czasie poziomu stóp procentowych, więc obecnie trudno określić ich wysokość.

fot. mat. prasowe

Porównanie rat przy zakupie mieszkania 50 m2

Z wyliczeń wynika, że dopłaty bardzo mocno obniżą wysokość raty

Przeczytaj także:

Ceny mieszkań: 15 tys. zł za m2 staje się normą?

Ceny mieszkań: 15 tys. zł za m2 staje się normą?

Ceny mieszkań: 15 tys. zł za m2 staje się normą?

Ceny mieszkań: 15 tys. zł za m2 staje się normą?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}

{kind=link}