Ceny mieszkań eksplodowały w sierpniu 2023

2023-09-25 12:18

W sierpniu ceny mieszkań w ogłoszeniach sprzedaży eksplodowały © Andrey Popov - Fotolia.com

Wystawiający mieszkania na sprzedaż mocno podnoszą ceny. W sierpniu 2023 wzrosły one o 2% w stosunku do poprzedniego miesiąca, a od stycznia już o 9% - wynika z najnowszego raportu Expandera i Rentier.io. Rekordowe ceny pojawiły się aż w 10 z 17 badanych miast. Wzrost cen napędzał rosnący popyt, ożywiony przez Bezpieczny kredyt 2% i obniżkę stóp procentowych.

Przeczytaj także: W 8 miastach ceny mieszkań pobiły rekordy

Z tego tekstu dowiesz się m.in.:

- W których miastach ceny mieszkań wzrosły najbardziej?

- Jaki jest obecnie czas rozpatrywania wniosków o Bezpieczny kredyt?

- Jak obniżka stóp procentowych poprawiła zdolność kredytową?

Sierpień był drugim miesiącem funkcjonowania programu „Bezpieczny kredyt 2%”. Preferencyjny kredyt pozwolił na zakup mieszkania wielu osobom, które wcześniej nie miały zdolności kredytowej lub dla których zwykłe kredyty hipoteczne były po prostu zbyt drogie. W krótkim czasie uwolniony został ogromny popyt, który kumulował się przez niemal rok. Należy jednak zaznaczyć, że kupują mieszkania nie tylko beneficjenci tego programu. Wiele osób posiadających oszczędności przez ostatnie miesiące wstrzymywało się z zakupem licząc na spadki cen mieszkań. Teraz stracili jednak nadzieję na lepsze warunki i również zaczęli dokonywać zakupów.

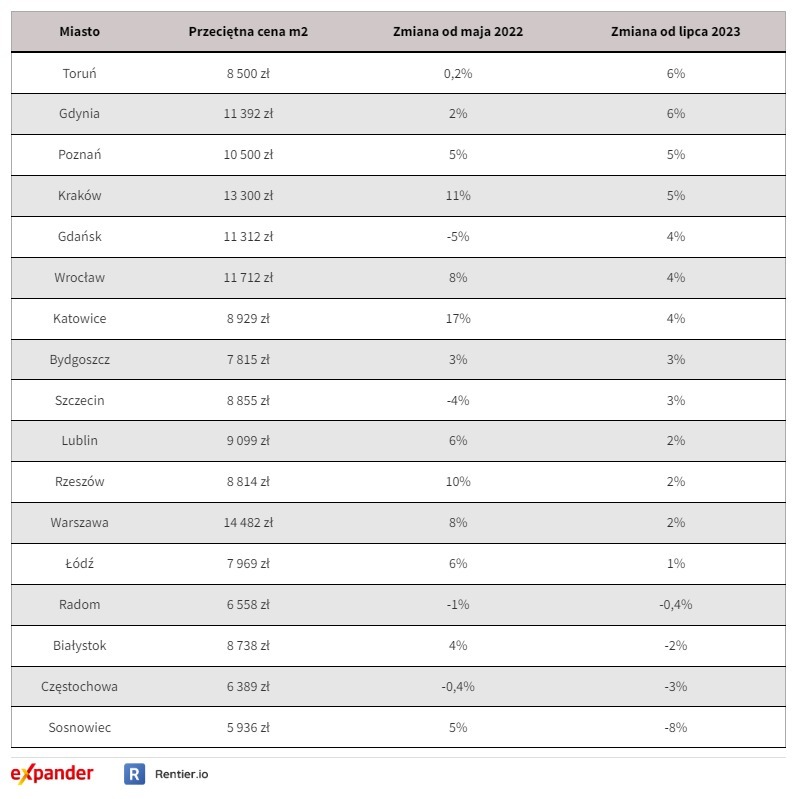

Widząc tak duże zainteresowanie zakupem mieszkania sprzedający mocno podnosili ceny. W sierpniu w porównaniu z lipcem wzrosły przeciętnie o 2%. Największe wzrosty odnotowaliśmy w Toruniu (6,3%), Gdyni (5,7%), Poznaniu (5,4%) i Krakowie (5%). Takie podwyżki są znaczące w skali roku, a tu mowa przecież o jednym miesiącu. Po raz ostatni tak wysokie wzrosty miesięcznie obserwowaliśmy w lutym 2022 r.

Sprzedający tak mocno windowali ceny, że aż w 10 z 17 badanych przez nas miast osiągnęły najwyższe poziomy w historii. Na liście miast, w których ceny wspięły się na rekordowe poziomy są: Gdynia, Katowice, Kraków, Lublin, Łódź, Poznań, Rzeszów, Toruń, Warszawa i Wrocław.

Co ciekawe były też miasta, w których ceny w sierpniu spadły. Dotyczy to 4 z 17 badanych miast. Chodzi o Sosnowiec (-8%), Częstochowę (-3%), Białystok (-2%) i Radom (-0,4%).

Na ceny warto też spojrzeć przez pryzmat dłuższego okresu. Przypomnijmy, że poprzedni szczyt cenowy mieliśmy w maju 2022 r. Później ceny nieznacznie spadały do stycznia br. i od lutego ponownie zaczęły rosnąć. Od tego poprzedniego szczytu ceny są obecnie wyższe średnio tylko o 4%. Najbardziej wzrosły w Katowicach (17%), Krakowie (11%) i Rzeszowie (10%). Z kolei poprzedniego szczytu nie udało się jeszcze przebić w Gdańsku (-5%), Szczecinie (-4%), Radomiu (-1%) i Częstochowie (-0,4%).

fot. mat. prasowe

Przeciętne ceny mieszkań w sierpniu 2023 r.

Na liście miast, w których ceny wspięły się na rekordowe poziomy są: Gdynia, Katowice, Kraków, Lublin, Łódź, Poznań, Rzeszów, Toruń, Warszawa i Wrocław.

Czas rozpatrywania wniosków o bezpieczny kredyt zaczyna się skracać

Na rynku kredytów hipotecznych wciąż najważniejszym wydarzeniem był start programu „Bezpieczny kredyt 2%”. W sierpniu wciąż cieszył się ogromnym zainteresowaniem. Bardzo wysoki popyt, w połączeniu z ograniczoną liczbą banków i okresem wakacyjnym, doprowadził do znacznego wydłużenia się okresu rozpatrywania wniosków. Na szczęście w ostatnich dniach sytuacja stopniowo zaczyna się poprawiać. Skończył się sezon urlopowy, więc wnioski rozpatruje więcej analityków. Dodatkowo do programu dołączył kolejny bank, czyli mBank. Jeśli jednak ktoś planuje zakup mieszkania i skorzystanie z preferencyjnego kredytu, to w umowie przedwstępnej nadal najlepiej zapewnić sobie 3 miesiące na uzyskanie kredytu. Co prawda jest spora szansa, że nie będzie to trwało aż tak długo, ale lepiej nie ryzykować utraty zadatku.

Bezpieczny kredyt pozwala kupić coraz mniejsze mieszkanie

Dla części osób zainteresowanych preferencyjnym kredytem istotną informacją zapewne będzie to, że kurczy się możliwa do nabycia powierzchnia mieszkania. Dotyczy to zwłaszcza mieszkań w największych miastach. Dzieje się tak ponieważ kwota „Bezpiecznego kredytu 2%” jest ograniczona. Nie może być wyższa niż 500 tys. zł w przypadku singla i 600 000 zł w przypadku małżeństwa lub osoby wychowującej przynajmniej jedno dziecko.

Dla przykładu singiel, który nie ma wkładu własnego, przy obecnych cenach może kupić za preferencyjny kredyt w Krakowie maksymalnie 38 m2, a w Warszawie 35 m2 po przeciętnej cenie. Z kolei małżeństwo w Krakowie kupi maksymalnie 45 m2, a stolicy 41 m2. Im wyższe będą ceny mieszkań tym ta powierzchnia będzie mniejsza, ponieważ maksymalny limit kredytu raczej nie będzie podwyższany.

fot. mat. prasowe

Maksymalna wielkość mieszkania jaką można kupić za bezpieczny kredyt

Singiel, który nie ma wkładu własnego, przy obecnych cenach może kupić za preferencyjny kredyt w Krakowie maksymalnie 38 m2, a w Warszawie 35 m2 po przeciętnej cenie.

Bezpieczny kredyt w mBanku – drożej, wymagany jest wkład, ale szybciej

Przy okazji warto wspomnieć o warunkach preferencyjnego kredytu oferowanego od 14 września przez mBank. Niestety oprocentowanie promocyjne wynosi aż 8,94%, co powoduje, że oprocentowanie skorygowane o dopłaty to aż 3,8%. Nieco lepsze warunki mają tzw. klienci wewnętrzni. W ich przypadku oprocentowanie wynosi 7,59%, ale więc po uwzględnieniu dopłat jest to 2,45%. W obu przypadkach oprocentowanie jest więc znacząco wyższe niż PKO BP oraz Pekao, w których oprocentowanie skorygowane wynosi równo 2%. Z kolei w Alior Banku oprocentowanie skorygowane jest dużo niższe i wynosi tylko 1,24%.

Zaletą oferty mBanku jest jednak to, że dopiero się pojawiła. Nie ma więc tam kolejki wniosków czekających na rozpatrzenie. Kredyt można więc uzyskać zdecydowanie szybciej niż u konkurencji.

Z kolei koleją wadą jest to, że klienci mBanku obecnie nie mogą korzystać z gwarancji BGK. Oznacza to, że aby uzyskać tam preferencyjny kredyt trzeba posiadać przynajmniej 20% lub nawet 40% wkładu własnego. Wyższy wymóg dotyczy tzw. nieruchomości nietypowych, czyli np. mieszkań większych niż 110 m2 lub domów o powierzchni (licząc łącznie z garażem) powyżej 180 m2.

Obniżka stóp procentowych poprawiła dostępność kredytów

Kolejnym istotnym wydarzeniem na rynku kredytów hipotecznych była wrześniowa obniżka stóp procentowych. Dzięki niej średnie oprocentowanie stałe oferowanych kredytów z wysokim wkładem własnym (powyżej 20%) spadło z 7,42% do 7,17%. Z kolei dla kredytów z niskim wkładem (10%) spadło z 7,68% do 7,54%. Spadek jest więc mniejszy niż wynosiła obniżka stóp (0,75 pp.). Zwracamy jednak uwagę, że banki zaczęły obniżać stawki oprocentowania stałego już wcześniej, przewidując, że obniżka się pojawi. Dla przykładu w maju średnie oprocentowanie stałe dla wysokiego wkładu własnego wynosiło 7,99%. Było więc zdecydowanie wyższe niż w sierpniu, mimo że w tym czasie poziom stóp procentowych NBP się nie zmienił.

Niższe stopy procentowe podwyższyły też zdolność kredytową. Ponieważ oprocentowanie we wrześniu było tylko nieco niższe niż w sierpniu, to zmiana dostępnej kwoty kredytu w tym okresie również jest niewielka. W przypadku rodziny z dwójką dzieci i dochodem 8000 zł netto średnia dostępna kwota wzrosła z 303 tys. zł do 315 tys. zł. Większy wzrost nastąpił w poprzednich miesiącach tego roku, kiedy KNF złagodził rekomendację S oraz kiedy oprocentowania spadało pomimo braku obniżki stóp procentowych. Dla przykładu w styczniu średnia dostępna kwota dla wspomnianej rodziny wynosiła 280 tys. zł. W sumie wzrosła więc o 35 tys. zł.

Kwota bezpiecznego kredytu aż o 124 tys. zł wyższa niż zwykłego kredytu

Najwyższą kwotę kredytu mogą natomiast uzyskać osoby, które spełniają warunki programu „Bezpieczny kredyt 2%”. Gdyby wspominana wyżej rodzina mogła z niego skorzystać, to dostępna kwota wzrosłaby z wspomnianych 315 tys. zł do 439 tys. zł. Jest to efekt niskich rat, pomniejszanych przez dopłaty oraz spłaty w systemie rat malejących (przez pierwsze 10 lat).

W praktyce taki preferencyjny kredyt zaciągają jednak głównie single i młode małżeństwa, które nie mają jeszcze dzieci. Program pozwala bowiem uzyskać kredyt tylko jeśli ktoś nigdy wcześniej nie posiadał domu, ani mieszkania. Ich zdolność kredytów również jest dużo wyższa. Dla przykładu małżonkowie z dochodem łącznym 6000 zł netto, bez dzieci, w ramach kredytu z dopłatą mogą uzyskać 421 tys. zł. a w przypadku zwykłego kredytu 321 tys. zł.

Przeczytaj także:

Mieszkanie na start napędza wzrost cen mieszkań

Mieszkanie na start napędza wzrost cen mieszkań

Mieszkanie na start napędza wzrost cen mieszkań

Mieszkanie na start napędza wzrost cen mieszkań

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}