Ceny mieszkań w kwietniu 2023 z przewagą wzrostów

2023-05-23 08:39

Ceny mieszkań w kwietniu 2023 z przewagą wzrostów © Andrey Popov - Fotolia.com

Przeczytaj także: Ceny mieszkań w marcu 2023 rosły

Z tego tekstu dowiesz się m.in.:

- W których miastach ceny mieszkań wzrosły w kwietniu 2023?

- Jakie było średnie oprocentowanie kredytów hipotecznych?

- Który bank rusza jako pierwszy z ofertą Kredyt 2%?

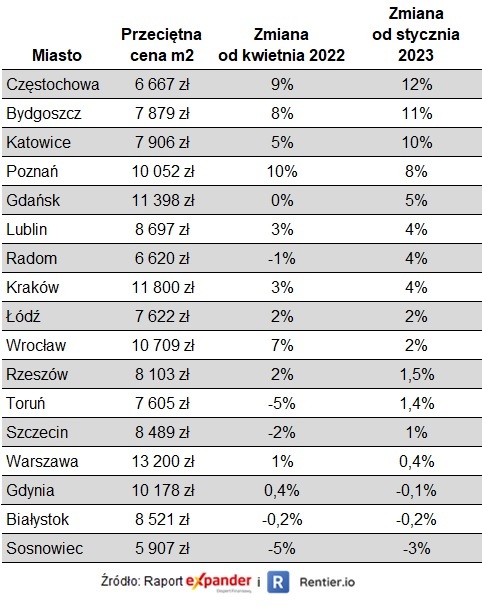

Z raportu Expandera i Rentier.io wynika, że w kwietniu ceny mieszkań wzrosły w 11 badanych miastach, a w sześciu spadły. Był to już trzeci miesiąc z rzędu z przewagą wzrostów. W rezultacie aż w 7 z 15 miast przeciętne ceny osiągnęły rekordowe poziomy. Te miasta to Bydgoszcz (7 879 zł za m2), Częstochowa (6 667 zł za m2), Katowice (7 906 zł za m2), Kraków (11 800 zł za m2), Łódź (7 622 zł za m2), Poznań (10 052 zł za m2) i Wrocław (10 709 zł za m2). Warto dodać, że w Poznaniu poziom 10 000 zł za m2 został pokonany po raz pierwszy w historii. Z kolei na największym rynku nieruchomości, czyli w Warszawie mamy stabilizację. Od początku roku przeciętna cena wynosi ok. 13 200 zł za m2.

Przypomnijmy, że od czerwca 2022 r. do stycznia tego roku mieliśmy do czynienia z nieznacznymi spadkami wynikającymi z załamania się zarówno popytu inwestycyjnego jak i zakupów na własne potrzeby. Przyczyną tego były wysokie stopy procentowe oraz bardzo słaba dostępność kredytów hipotecznych. Obserwowane obecnie odbicie to z kolei efekt popytu wywołanego przez zbliżające się uruchomienie programu „Bezpieczny kredyt 2% oraz poprawy dostępności kredytów hipotecznych.

Ponadto dane dotyczące inflacji konsumenckiej jeszcze bardziej podsycają optymizm i oczekiwania w zakresie potencjalnych obniżek stóp procentowych. Inflacja spada (ceny rosną wolniej), co jest zbieżne z prognozami NBP z marca, które z kolei są podstawą do ustalania stóp procentowych przez RPP. Niestety inflacja bazowa jest wciąż wysoka, dlatego optymizm i oczekiwania dotyczące obniżek stóp procentowych mogą być przedwczesne. Siedmioprocentowy poziom inflacji, który zdaniem Prezesa NBP jest konieczny by rozpocząć cykl obniżek stóp procentowych, wydaje się być poza zasięgiem.

fot. mat. prasowe

Przeciętne ceny mieszkań w kwietniu 2023 r.

W kwietniu ceny mieszkań wzrosły w 11 badanych miastach, a w sześciu spadły.

Pierwszą obniżkę stóp procentowych mamy już za sobą

Poprawa dostępności kredytów hipotecznych wynika m. in. ze spadku ich oprocentowania. Według danych NBP średnie oprocentowanie kredytów udzielonych w listopadzie 2022 r. wyniosło 9,42% i było najwyższe odkąd NBP publikuje takie dane (od 2004 r.). Z kolei w marcu 2023 r. było to już 8,73%, czyli spadek wyniósł 0,69 p.p. Z punktu widzenia rynku nowo udzielanych kredytów hipotecznych wygląda to więc tak, jakbyśmy mieli już za sobą jedną znaczą obniżkę stóp procentowych.

mBank nareszcie obniżył bufor bezpieczeństwa

Kolejną przyczyną wzrostu dostępności kredytów było złagodzenie zapisów Rekomendacji S. Dzięki temu banki mogły zmniejszyć tzw. bufor bezpieczeństwa, co spowodowało wzrost dostępnej kwoty kredytu. Większość banków taką zmianę wprowadziło w marcu. Jako ostatni z dużych banków, bufor bezpieczeństwa obniżył mBank. Zmiana obowiązuje dopiero od 17 maja.

PKO BP potwierdził, że kredyty 2% zaoferuje od 3 lipca

Duży wpływ na poprawę sytuacji na rynku nieruchomości ma również to, że za niecałe 1,5 miesiąca ruszy program „Bezpieczny kredyt 2%”. PKO BP już zapowiedział, że z ofertą takich kredytów ruszy od 3 lipca. Podobnie postąpią zapewne inne banki. Wiele osób zainteresowanych tą ofertą już szuka mieszkań do zakupu, a część dokonuje rezerwacji.

Zainteresowanie jest duże pomimo tego, że taki preferencyjny kredyt mogą uzyskać tylko osoby, które nigdy wcześniej niż posiadały domu ani mieszkania (istnieją nieliczne wyjątki). Dzieje się tak ponieważ przez wiele miesięcy kredyty były bardzo trudno dostępne, szczególnie dla osób młodych. Takie osoby nie rozwinęły jeszcze swojej zawodowej kariery, a więc nie mają zbyt wysokich dochodów. Przez ten czas zgromadził się więc znaczny tzw. odłożony popyt.

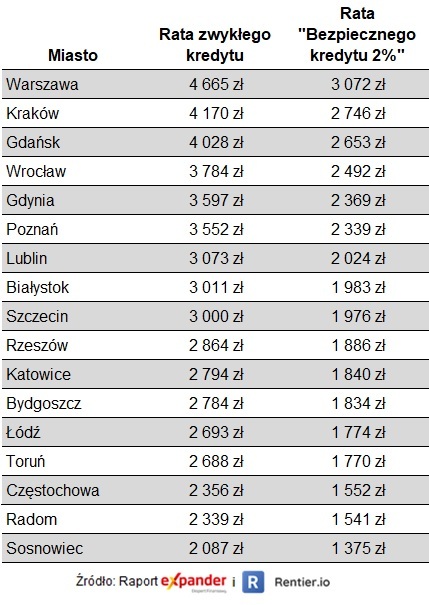

Zaletą programu będzie to, że dostępna kwota kredytu będzie prawdopodobnie znacznie wyższa niż przy zwykłych kredytach. Dużo niższa będzie z kolei rata. Dzięki dopłatom będzie na takim poziomie, jakby oprocentowanie kredytu wynosiło ok. 2,8%. Dla przykładu kupując po przeciętnej cenie mieszkanie w Warszawie, o powierzchni 50 m2, przy założeniu 10% wkładu własnego i okresie spłaty 30 lat, pierwsza rata zwykłego kredytu wyniesie 4 665 zł, a kredytu z dopłatą 3 072 zł.

fot. mat. prasowe

Pierwsze raty „Bezpiecznego kredytu 2%” i zwykłego kredytu

Zaletą programu będzie to, że dostępna kwota kredytu będzie prawdopodobnie znacznie wyższa niż przy zwykłych kredytach. Dużo niższa będzie z kolei rata. Dzięki dopłatom będzie na takim poziomie, jakby oprocentowanie kredytu wynosiło ok. 2,8%.

Z drugiej strony zainteresowanie zakupem mieszkań wzrosło również ze strony części kupujących niekwalifikujących się do programu „Bezpieczny kredyt 2%”, ale mających zdolność kredytową lub wystarczającą kwotę gotówki. Mowa tu o tej części kupujących, którzy wstrzymywali się z decyzją zakupową. Niektórzy z nich w obawie przed wzrostem cen wywołanych programem „Bezpieczny kredyt 2%” decydują się nie czekać dłużej i poszukują wymarzonego lokum już teraz.

Kredyt 2% niektórzy dostaną nawet na kolejne mieszkanie

Ciekawostką dotyczącą programu „Bezpieczny kredyt 2%” jest to, że będzie mogła z niego skorzystać osoba, która posiada nawet kilka nieruchomości poza Polską. Dla przykładu ktoś, to wyjechał do Wielkiej Brytanii i tam kupił pierwsze w życiu mieszkanie będzie mógł uzyskać preferencyjny kredyt na zakup mieszkania w Polsce. Nie może to jednak być zakup inwestycyjny, lecz w celu faktycznego przeprowadzenia się do Polski. Wynajęcie takiego mieszkania skończy się bowiem utratą dopłat.

Powyższe dotyczy również obcokrajowców. Ci również będą mogli skorzystać z „Bezpiecznego kredytu 2%” nawet jeśli w innym kraju mają już mieszkanie lub dom. To jednak pod warunkiem, że prowadzą gospodarstwo domowe na terytorium Polski. Jeśli mieszkają poza Polską, to preferencyjny kredyt otrzymają pod warunkiem, że prowadzą gospodarstwo domowe wspólnie z osobą posiadającą polskie obywatelstwo.

W obu przypadkach warunkiem uzyskania dopłat jest zamieszkanie w nieruchomości w ciągu maksymalnie 24 miesięcy od zakupu czy zakończenia budowy i mieszkanie w nim przez cały okres wypłaty dopłat.

Wyjątek dla nieruchomości zagranicznych ministerstwo tłumaczy tym, że i tak nie byłoby możliwe zweryfikowanie deklaracji, że ktoś nie ma mieszkania poza Polską.

Metodologia raportu

Podane ceny mieszkań to mediany, które wyliczono na podstawie analizy 34 459 ogłoszeń sprzedaży zamieszczonych w internecie od 1 kwietnia do 30 kwietnia 2023 r. Wartości są publikowane tylko dla rynków, na których liczba ogłoszeń przekracza 100.

Mieszkanie na start napędza wzrost cen mieszkań

Mieszkanie na start napędza wzrost cen mieszkań

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

majawerka / 2023-06-15 17:57:17

Od dawna czekam i jakoś nie widzę tych obiecanych spadków cen i to powoduje że szukam mieszkania dla siebie już teraz. A jest teraz bardzo dużo nowych osiedli i kolejne powstają. Najbardziej się podoba Niebieski Bursztyn, czyli osiedle budowane teraz w Redzie [ odpowiedz ] [ cytuj ]

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}

{kind=link}