Ile kosztuje ubezpieczenie mieszkania?

2014-02-10 10:56

Przeczytaj także: Przed feriami zadbaj o ubezpieczenie mieszkania

Cena za ubezpieczenie nieruchomości zależna jest od wielu czynników. W dalszej części artykułu dowiesz się, co wpływa na wysokość składki i poznasz realne oferty towarzystw za ubezpieczenie przykładowych lokali mieszkalnych o różnym metrażu i wartości. Zobacz ile można przepłacić za polisę i dlaczego przed jej zakupem warto porównać oferty różnych towarzystw.Od czego zależy wysokość ceny za ubezpieczenie mieszkania?

- Przede wszystkim od zakresu polisy oraz wysokości sumy ubezpieczenia. Podstawowa ochrona w postaci ubezpieczenia elementów stałych jak i ruchomości domowych od ognia i innych zdarzeń losowych będzie znacznie tańsza niż pełny pakiet ochronny zawierający także ubezpieczenie od ryzyka kradzieży, włamania i dewastacji czy też wraz z ryzykiem ochrony ubezpieczenia OC w życiu prywatnym - mówi Magda Różańska, specjalista ds. ubezpieczeń nieruchomości w serwisie Ubezpieczeniamieszkania.pl.

- Z kolei im wyższa suma ubezpieczenia, tym większa cena polisy. Dobre oszacowanie sumy ubezpieczenia to podstawa, nie należy jej zaniżać ani niepotrzebnie zawyżać. Dla przykładu: ubezpieczając się od ryzyka kradzieży warto określić sumę nie tyle całego dobytku, ale wartość ruchomości, które w pierwszej kolejności mogą paść łupem złodziei np. sprzęt RTV, elektronika (laptopy, smartfony, konsole do gier, aparaty fotograficzne), biżuteria. Jest to tzw. ubezpieczenie na pierwsze ryzyko – wyjaśnia Magda Różańska.

Czynniki wpływające na wysokość składki:

- zakres ubezpieczenia,

- wysokość sumy ubezpieczenia,

- posiadane zabezpieczenia np. drzwi antywłamaniowe, system alarmowy, domofon,

- lokalizacja nieruchomości (na terenach zalewowych ubezpieczyciele nieraz w ogóle odmawiają ubezpieczenia mieszkania lub wysokość składki drastycznie rośnie),

- bezszkodowość (jeśli ubezpieczasz się już któryś raz i dotąd nie miałeś żadnej szkody, możesz zapłacić mniej za polisę nieruchomości),

- czas trwania ubezpieczenia (gdy ubezpieczasz na dłużej niż rok możesz otrzymać lepsze warunki ubezpieczenia),

- wartość mieszkania,

- wkład własny,

- bezszkodowość,

- umiejscowienie mieszkania na najniższej kondygnacji (w niektórych firmach ubezpieczeniowych możesz zapłacić więcej za składkę, jeśli mieszkasz na parterze; wynika to z faktu, iż niektórzy ubezpieczyciele szacują większe ryzyko włamania w parterowych mieszkaniach).

Ile kosztuje ubezpieczenie mieszkania?

Sprawdziliśmy ile kosztuje polisa ubezpieczeniowa na przykładzie 3 nieruchomości o wartości 200 tys. zł, 500 tys. zł oraz 800 tys. zł, które wrocławski właściciel postanowił po raz pierwszy ubezpieczyć. Wyniki prezentujemy poniżej.

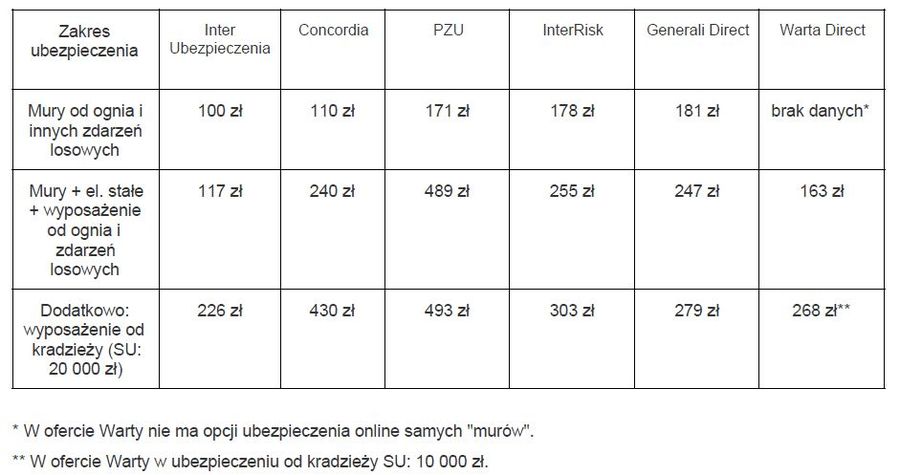

Przykład 1.

Wartość mieszkania - 200 000 zł

Metraż - 38 mkw

Rok budowy – 2005

fot. mat. prasowe

Przykład 1.

W przypadku podstawowego ubezpieczenia od ognia i innych zdarzeń losowych tzn. "murów" w pierwszym przykładzie różnice cenowe są stosunkowo niewielkie i wynoszą niecałe 90 zł.

W przypadku podstawowego ubezpieczenia od ognia i innych zdarzeń losowych tzn. "murów" w pierwszym przykładzie różnice cenowe są stosunkowo niewielkie i wynoszą niecałe 90 zł. Inaczej wygląda to w przypadku rozbudowanego ubezpieczenia zawierającego ochronę nie tylko samych murów, ale także elementów stałych i ruchomych od ognia i innych zdarzeń losowych, jak również ubezpieczenia ruchomości domowych od kradzieży. Różnice między najtańszą ofertą a najdroższą wynoszą ponad 260 zł.

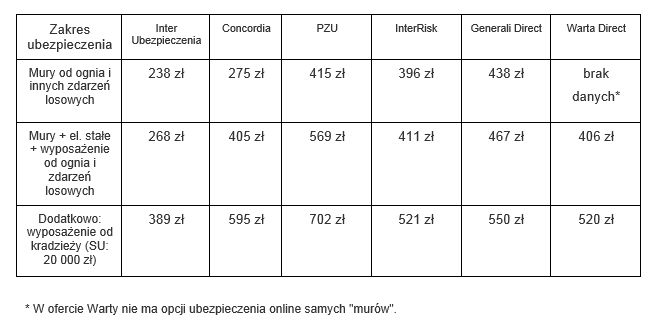

Przykład 2.

Wartość mieszkania - 500 000 zł

Metraż - 70 mkw

Rok budowy - 2005

fot. mat. prasowe

Przykład 2.

Im wyższa wartość nieruchomości, tym droższe ubezpieczenie oraz większe różnice między cenami polis u różnych ubezpieczycieli.

Im wyższa wartość nieruchomości, tym droższe ubezpieczenie oraz większe różnice między cenami polis u różnych ubezpieczycieli. Najtańsza polisa od ognia i innych zdarzeń losowych, ubezpieczająca same "mury" kosztuje 238 zł, najdroższa 438 zł, a więc o 200 zł więcej. W przypadku ubezpieczeń o większym zakresie ochrony różnice są jeszcze większe i wynoszą ponad 300 zł.

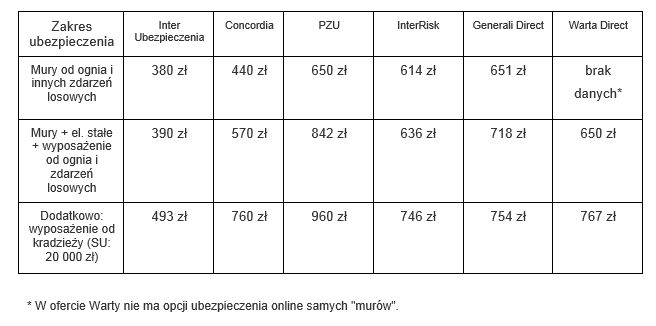

Przykład 3.

Wartość mieszkania - 800 000 zł

Metraż - 100 mkw

Rok budowy – 2005

fot. mat. prasowe

Przykład 3.

W przypadku ostatniej nieruchomości różnice cenowe w polisach mieszkaniowych są najwyższe. Najtańsze, minimalistyczne ubezpieczenie samych "murów" kosztuje 380 zł, natomiast najdroższe, z szerszym wachlarzem ochrony to koszt 960 zł.

W przypadku ostatniej nieruchomości różnice cenowe w polisach mieszkaniowych są najwyższe. Najtańsze, minimalistyczne ubezpieczenie samych "murów" kosztuje 380 zł, natomiast najdroższe, z szerszym wachlarzem ochrony to koszt 960 zł. Różnica wynosi 580 zł. Pamiętajmy jednak co gwarantuje nam jedna polisa, a co druga. Ubezpieczenie samych "murów" nie obejmie ani sytuacji kradzieży i włamania, ani możliwości uzyskania odszkodowania za uszkodzone i zniszczone na skutek pożaru lub innych zdarzeń losowych domowe sprzęty, dzwi, podłogi, meble czy inne wartościowe przedmioty.

Podsumowując, im szerszy zakres i bardziej kompleksowa ochrona, tym droższa polisa nieruchomości. Na cenę składki nie mniejszy wpływ będzie miała suma ubezpieczenia oraz wartość nieruchomości. Warto pamiętać, że cena nie powinna być jedynym wyznacznikiem naszego wyboru, jednak bez rozeznania w ofertach można za taki sam zakres ochrony sporo przepłacić. Zanim kupisz polisę obowiązkowo porównaj propozycje kilku towarzystw.

Jak wybrać ubezpieczenie nieruchomości?

Jak wybrać ubezpieczenie nieruchomości?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

FWUW / 2014-03-31 15:38:45

Stare przysłowie głosi, że kiedy człowiek chce mieć coś zrobione dobrze, to musi zrobić to sam. Nikt, nawet największy mędrzec nie zrobi tego lepiej. A ponieważ skuteczność działania grupowego jest większa od samodzielnych wysiłków, przeto stąd dobrze by było, aby zakładano wspólnoty zawodowe, terytorialne, czy też jakiekolwiek inne o oczywistej zbieżności interesów.

Taka grupa może się samodzielnie ubezpieczać, tworząc własne Towarzystwo Ubezpieczeń Wzajemnych lub Związek Wzajemności Członkowskiej - małą wspólnotę ubezpieczonych o dużym stopniu samodzielności w ramach dużej wspólnoty ubezpieczonych, jaką jest Towarzystwo Ubezpieczeń Wzajemnych.

Ubezpieczeni w związku mają decydujący wpływ na kierunki wydatków mogąc wykorzystać nadwyżki osiągnięte przez związek (dzięki temu, że członkowie takiego związku mogą korzystać z ubezpieczenia po niższych kosztach) na działania prewencyjne, które w sposób ewidentny zmniejszą szkody i przyczyniają się do uzyskania jeszcze większych oszczędności w przyszłości.

Wszelką pomocą przy zakładaniu własnych Związków Wzajemności Członkowskiej zajmuje się Fundacja Wspierania Ubezpieczeń Wzajemnych, do zapoznania się z którą gorąco zachęcam. [ odpowiedz ] [ cytuj ]

![7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/inwestycja-w-mieszkanie/7-pulapek-i-okazji-zobacz-co-cie-czeka-podczas-kupna-mieszkania-na-wynajem-270018-50x33crop.jpg "7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]") 7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

{kind=link}

{kind=link}

{kind=link}