3 rzeczy, od których zależy cena ubezpieczenia mieszkania

2017-11-18 00:50

Od czego zależy cena ubezpieczenia mieszkania? © aytuncoylum - Fotolia.com

Wysokość sumy ubezpieczenia, zakres ochrony oraz ewentualne zniżki i zwyżki. Te wszystkie czynniki mają niebagatelny wpływ na to, ile kosztuje ubezpieczenie mieszkania. Wiele zależy również od wyboru towarzystwa ubezpieczeniowego, dlatego też jeszcze przed podpisaniem umowy warto porównać bieżącą ofertę ubezpieczycieli.

Przeczytaj także: Ile kosztuje ubezpieczenie domu?

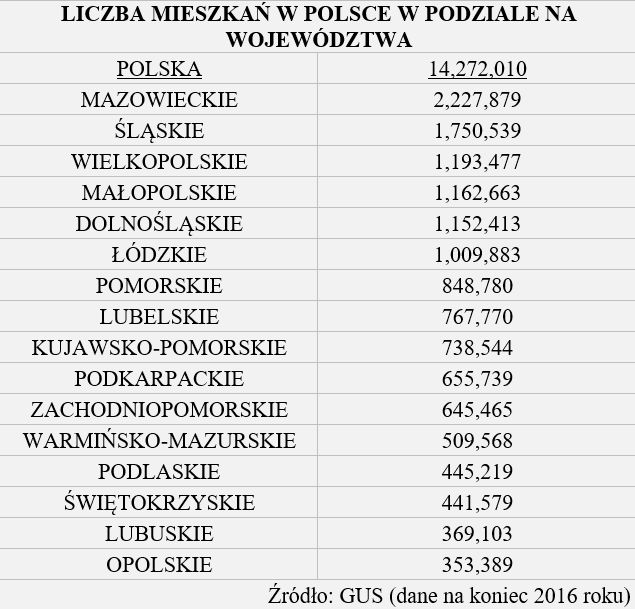

Statystyki prowadzone przez Główny Urząd Statystyczny dowodzą, że u schyłku minionego roku w Polsce znajdowało się 14,27 mln mieszkań, z czego najwięcej na Mazowszu (2,22 mln), Śląsku (1,75 mln) i w Wielkopolsce (1,19 mln). Z kolei tylko w bieżącym roku (do końca września) rodzimy rynek mieszkaniowy powiększył się o kolejne 123 tys. lokali, co względem analogicznego okresu minionego roku oznacza wzrost rzędu 10%. Dane KNF wskazują, że Polacy posiadają łącznie nawet 10 mln polis obejmujących ochroną mieszkania i domki letniskowe. To pozwala oszacować, że ubezpieczonych jest w naszym kraju nawet 70 proc. nieruchomości.– Jest to bardzo dobry rezultat, zwłaszcza że ubezpieczenie mieszkania jest dobrowolne, więc łatwym wytłumaczeniem dla rezygnacji z ochrony jest brak obowiązku jej posiadania. Widać jednak, że świadomość ubezpieczeniowa Polaków jest coraz większa. W ubezpieczeniu widzą wsparcie po pożarze, kradzieży z włamaniem oraz w sytuacjach, o których jest obecnie wyjątkowo głośno – po zalaniu czy huraganie. Oczywiście obserwowany w ostatnim czasie boom mieszkaniowy także ma wpływ na zainteresowanie ochroną nieruchomości – ocenia Andrzej Paduszyński, dyrektor Departamentu Ubezpieczeń Indywidualnych w Compensa TU S.A. Vienna Insurance Group.

Cena ubezpieczenia mieszkania waha się zazwyczaj od kilkudziesięciu do kilkuset złotych. Poniżej znajduje się opis podstawowych czynników, od których zależy cena polisy.

Zakres ochrony

Podstawą do kalkulacji składki jest określenie zakresu ubezpieczenia. To znaczy, że klient sam decyduje w zakresie jakich ryzyka chciałby ubezpieczyć swoją nieruchomość z dostępnych u danego ubezpieczyciela opcji. Zazwyczaj wygląda to w ten sposób, że podstawowa polisa na wypadek szkód spowodowanych ogniem i innymi zdarzeniami losowymi jest w zależności od potrzeb klienta rozszerzana o dodatkowe ryzyka (np. szkodę wskutek przepięcia, powodzi czy wandalizmu) i rodzaje ubezpieczenia (np. na wypadek kradzieży z włamaniem, odpowiedzialności cywilnej w życiu prywatnym, pomoc assistance). Jeżeli właściciel mieszkania chce jak najszerzej chronić swój dobytek, może zdecydować się na ubezpieczenie all risk, czyli od wszystkich zdarzeń, które doprowadziły do szkody z wyłączeniem jedynie nielicznych sytuacji wyraźnie opisanych w ogólnych warunkach ubezpieczenia .

Suma ubezpieczenia

Gdy właściciel mieszkania zdecyduje, z jakich elementów będzie składać się polisa, musi zastanowić się nad sumami ubezpieczenia, które zapewnią odpowiednie wsparcie w razie zajścia zdarzenia losowego (w przypadku OC w życiu prywatnym mówimy o sumie gwarancyjnej). Ich wysokość ma bardzo duży wpływ na cenę polisy – im są wyższe, tym więcej kosztować będzie ochrona. Najważniejsze jednak to dopilnować, żeby wskazane w umowie sumy jak najdokładniej oddawały wartość objętego ubezpieczeniem mienia – tzw. elementów stałych (m.in. mury, drzwi, okna) oraz ruchomości domowych (znajdujące się w mieszkaniu przedmioty, np. sprzęt RTV/AGD, meble, odzież, biżuteria, elektronika).

- Dość często zdarza się, że właściciele nieruchomości chcą zaoszczędzić na składce i podają zaniżone sumy ubezpieczenia. Jest to tzw. niedoubezpieczenie i grozi tym, że potencjalne straty będą wyższe niż odszkodowanie. A w takiej sytuacji klient sam będzie musiał pokryć powstałą różnicę pomiędzy wartością straty a wypłaconą mu kwotą wynikającą ze zbyt niskiej sumy ubezpieczenia – mówi ekspert Compensy.

fot. mat. prasowe

Liczb mieszkań w Polsce w podziale na województwa

Na koniec 2016 r. w Polsce znajdowało się 14,27 mln mieszkań.

Zniżki i zwyżki

Oprócz dwóch powyższych kryteriów na wysokość składki wpływa też szereg innych rzeczy. Każdy ubezpieczyciel określa katalog czynników, które wpłyną na podniesienie lub obniżenie ceny. Jeśli właściciel nieruchomości zgłaszał w przeszłości szkody, mieszka na terenach zalewowych i chce się ubezpieczyć od powodzi lub posiada nieruchomość na parterze lub ewentualnie ostatnim piętrze, jego składka może w związku z tym wzrosnąć. Gdy natomiast mieszkanie jest wyposażone np. w domofon z wizjerem, drzwi antywłamaniowe, alarm czy czujniki przeciwpożarowe, a jego właściciel ma bezszkodową historię ubezpieczenia, cena polisy zostanie najprawdopodobniej obniżona.

- Ubezpieczyciele oceniają przy użyciu tych elementów, jakie jest ryzyko wystąpienia szkody w miejscu ubezpieczenia. Poza tym właściciele nieruchomości mogą liczyć na zniżki np. z tytułu bezszkodowej kontynuacji ochrony i inne. Przykładem jest niższa cena przy zakupie ubezpieczenia na dłużej niż rok, np. w Compensie klienci mogą otrzymać 50 proc. zniżki na ochronę w ostatnim roku 3-letniej polisy – tłumaczy Andrzej Paduszyński.

Przeczytaj także:

Co ubezpieczenie mieszkania i domu chroni w ogrodzie?

Co ubezpieczenie mieszkania i domu chroni w ogrodzie?

Co ubezpieczenie mieszkania i domu chroni w ogrodzie?

Co ubezpieczenie mieszkania i domu chroni w ogrodzie?

oprac. : eGospodarka.pl

Przeczytaj także

-

Po co nam ubezpieczenie nieruchomości? Oto najpopularniejsze szkody

-

Kradzieże z włamaniem: na celowniku mieszkania i paliwo

-

Rośnie ilość kradzieży z włamaniem, znika opał i pompy ciepła

-

Ubezpieczenia nieruchomości drożeją

-

Jakie ubezpieczenie nieruchomości warto wybrać?

-

Ryzyko powodzi. Kiedy chroni ubezpieczenie?

-

Zmiany pogodowe. Wystarczy, aby zadbać o ubezpieczenie domu

-

Na ile ubezpieczyć mieszkanie?

-

Letnie burze - jak chronić budynki?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}