7 czynników, które hamują spadki cen mieszkań

2020-05-28 12:42

Jakie czynniki hamują spadki cen mieszkań? © Andrey Popov - Fotolia.com

Epidemia zatrzymała szybki wzrost cen mieszkań, z którym mieliśmy do czynienia jeszcze na początku roku. Nie widać przy tym poważnych przecen. Barierami dla nich są m.in. bezprecedensowa stymulacja monetarna i fiskalna, kondycja finansowa gospodarstw domowych czy fakt, że Polacy szukają dziś bezpiecznej przystani dla swoich oszczędności.

Przeczytaj także: Czy rynek mieszkaniowy oprze się efektom pandemii?

Wprowadzone przy okazji epidemii restrykcje mają wpływ na sytuację na rynku mieszkaniowym. Po ponad dwóch miesiącach od zamrożenia gospodarki możemy już jednak z całą stanowczością powiedzieć, że pogłoski o mającej rychło nadejść śmierci rynku mieszkaniowego były bardzo mocno przesadzone. Co prawda liczba zawieranych transakcji w kwietniu wyraźnie spadła, ale już w maju mamy do czynienia z ożywieniem.Zgodnie z przewidywaniami ceny mieszkań pozostają stabilne. Bazujemy przy tym póki co na informacjach o cenach pochodzących z ofert o chęci sprzedaży mieszkań. Na te zapisywane w umowach notarialnych przyjdzie nam bowiem poczekać co najmniej kilka miesięcy.

Stabilizacja z możliwością odchyleń

Oczywiście jeśli koronawirus i związane z nim ograniczenia gospodarcze zostaną z nami na dużej, kryzys weźmie górę, wzrośnie bezrobocie, płace Polaków przestaną rosnąć, coraz więcej gospodarstw domowych będzie miało problemy finansowe, a banki jeszcze mocniej zakręcą kurki z kredytami hipotecznymi, to ceny mieszkań mogą oczywiście spaść. Nawet jednak wtedy przeceny nie powinny być duże, bo i przed epidemią nasz rynek nie urósł zbyt mocno (na tle innych krajów Europy), a jego fundamenty były racjonalnie oparte o rosnącą zamożność społeczeństwa przy niewielkiej skali spekulacji. Punkt startowy mamy więc zupełnie inny niż na przełomie lat 2007/8, a ówczesne wyceny kryzys zrewidował zaledwie o kilkanaście procent.

Nie powinniśmy przy tym pomijać czynników znajdujących się po drugiej stronie równania. O co chodzi? Mamy przecież m.in. bezprecedensowy program stymulacji monetarnej i fiskalnej. Te w otoczeniu wzmożonej inflacji mogą działać na rynek mieszkaniowy w zupełnie odwrotną stronę – w kierunku stabilizacji cen, a w skrajnym przypadku nawet nominalnych wzrostów. Dlatego porzućmy na chwilę kasandryczne wizje kryzysu na rynku mieszkaniowym i spójrzmy też na kilka hamulców dla spadków cen mieszkań.

1. Niechęć do przecen

Jednym z najważniejszych jest podejście samych sprzedających. Dane na temat cen ofertowych sugerują, że właściciele mieszkań używanych nie są skorzy do obniżania cen (wg danych firmy Sonar Home średnia cena ofertowa od początku epidemii spadła w stolicy o mniej niż 1%). Powodów takiej sytuacji jest sporo. Po pierwsze rynek nieruchomości reaguje na wszystkie zmiany z opóźnieniem. Działają tu m.in. czynniki psychologiczne. Po prostu właściciele szybko przyzwyczajają się do wysokich wycen i część z nich woli zrezygnować ze sprzedaży niż sprzedać z dyskontem. Do tego dochodzić może też obawa o zdrowie i fakt, że część sprzedających nie chce pokazywać mieszkań przez co ogranicza ofertę.

Podobne podejście do przecen dominuje w przypadku deweloperów, choć powody są inne. Firmy budujące mieszkania powinny być dobrze przygotowane do ewentualnych zawirowań ze względu na to, że przez ostatnich 7 lat trwała dla nich dobra koniunktura. Do tego w ofertach deweloperów jest dość mało mieszkań na sprzedaż. Według danych JLL w pierwszym kwartale br. deweloperzy w 7 największych miastach mieli do sprzedania trochę ponad 44 tysiące lokali. Przy dotychczasowym tempie sprzedaży oznacza to, że oferta wyprzedana zostałaby w ciągu 7-8 miesięcy.

Przy tym trzeba podkreślić, że za stan niepowodujący napięć na rynku uznaje się ofertę odpowiadającą rocznej sprzedaży. Teoretycznie więc nawet spadek liczby sprzedawanych mieszkań o 30-40% nie powinien generować nadmiernych problemów. O ile ponadto nie dojdzie do fali rezygnacji z kupionych wcześniej lokali, to deweloperzy nie powinni powszechnie stosować zachęt w postaci obniżek cen. Przeceny hamują też rosnące w ostatnim czasie koszty. Ziemia, materiały jak i robocizna w ostatnich latach drożały. Epidemia nie doprowadziła do spadku tych kosztów, a więc też wielu deweloperów nie ma przestrzeni do obniżania cen.

2. Brak alternatywnych inwestycji

Ważnym hamulcem dla spadków jest też popyt inwestycyjny. Powód to lokaty oprocentowane przeciętnie na około 0,5% w skali roku i obligacje skarbowe, których oferta od maja jest nawet 2-3 razy gorsza niż jeszcze w kwietniu. Do tego dochodzi awersja do ryzyka, czego ofiarą padły między innymi fundusze inwestycyjne, z których w marcu i kwietniu odpłynęło o około 23 mld złotych więcej niż do nich napłynęły. W efekcie Polacy mają kapitał idący w setki miliardów złotych, który w jest głodny zyskownej i w miarę bezpiecznej inwestycji.

W tym otoczeniu nie dziwi rozpoczęty w kwietniu wzrost zainteresowania mieszkaniami w dużych miastach. Nieruchomości są przecież uznawane za bezpieczną przystań dla kapitału, a do tego dają szansę na czerpanie zysków z wynajmu. Rychły wzrost wartości jest dziś znacznie mniej prawdopodobny niż kilka miesięcy temu, choć historia pokazuje, że i na ten w dłuższym terminie można także liczyć.

3. 500+ i finanse gospodarstw domowych

W odróżnieniu od sytuacji sprzed ostatniego kryzysu finansowego w znacznie lepszej kondycji są też dziś gospodarstwa domowe. I tak na przykład z danych CBOS wynika, że większość (61%) rodaków ma oszczędności. W 2007 roku odsetek ten był na poziomie zaledwie 23%. Lepszą sytuację finansową rodaków potwierdzają też badania Eurostatu. Wynika z nich na przykład, że w 2019 roku problemy z niewystarczającymi środkami na życie, czyli brakiem pieniędzy „do pierwszego” deklarowało 4,5% badanych. W 2008 roku odsetek ten był na poziomie 14,4%. Nieprzewidziane wydatki zmusiłyby ponadto teraz 29% gospodarstw domowych do pożyczenia pieniędzy. To sporo, choć w 2008 roku brak pieniędzy na nieprzewidziane wydatki deklarowało 51% badanych. Jeśli natomiast chodzi o wakacje, to w ostatnim badaniu brak pieniędzy na wyjazd deklarował co trzeci rodak. W 2008 roku odsetek ten był prawie dwa razy wyższy.

Na sytuację finansową rodzin wpływają też pieniądze wypłacane w ramach programu 500+. Te co ciekawe są też ważne z puntu widzenia rynku mieszkaniowego. Dlaczego? Okazuje się bowiem, że ukredytowienie rodzin jest trzy razy wyższe niż gospodarstw domowych bez dzieci. Z szacunków HRE Investments opartych o dane Eurostatu wynika, że 5,9% bezdzietnych gospodarstw domowych ma kredyt mieszkaniowy. W przypadku rodzin z dziećmi ten odsetek rośnie do 17,5%.

fot. mat. prasowe

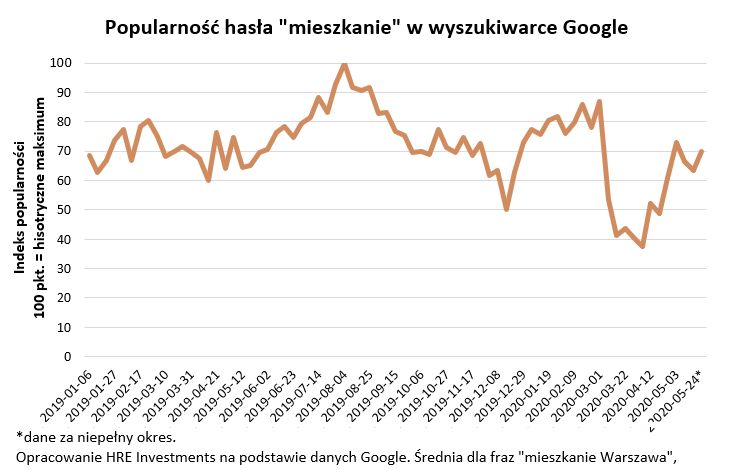

Popularność hasła

Po związanym z wybuchem pandemii osłabieniu Polacy z powrotem zainteresowali się nieruchomościami.

4. Wsparcie od banków

Idąc dalej, to jeśli ktoś, w związku z ograniczeniami nałożonymi na gospodarkę, popadnie w problemy finansowe, to też rozwiązania zaoferowane przez szeroko pojęty sektor bankowy powinny skutecznie pomóc. O co chodzi? Pierwszą zmianą były cięcia stóp procentowych przez Radę Polityki Pieniężnej. Dzięki nim kredytobiorcy złotowi powinni zaobserwować wyraźny spadek raty kredytu. W przypadku długu zaciągniętego na 25 lat i kwotę 300 tys. złotych możemy mówić o spadku raty o 150 złotych - z 1530 zł do 1380 złotych miesięcznie.

Jest to już pewna ulga. Jeśli niewystarczająca, to banki zaoferowały też wakacje kredytowe. Rozwiązania są różne. Sam okres wakacji kredytowych to od 3 do 6 miesięcy. W ich ramach można nie płacić całej lub części raty. Okres kredytowania albo jest wydłużany albo nie. Jedno jest pewne – łączny koszt długu przez cały okres kredytowania będzie dla osoby korzystającej z wakacji kredytowych wyższy niż dla kogoś kto z takich wakacji nie skorzysta.

Do tego nawet jeśli ktoś z bankowych wakacji kredytowych skorzystał, ale potem popadł w problemy ze względu na utratę pracy lub źródło dochodu, to rząd postanowił zaproponować takim osobom dodatkowe 3-miesięczne bezpłatne wakacje kredytowe. Pomysł jest elementem tarczy 4.0.

Jeśli i to nie wystarczy, to ostatnim rozwiązaniem pomocowym jest Fundusz Wsparcia Kredytobiorców. Jest to rozwiązanie dla posiadaczy kredytów mieszkaniowych, którzy znaleźli się w trudnej sytuacji (straciły pracę lub rata pochłania sporą część dochodu). Takie osoby mogą dostać pożyczkę na spłatę kredytu hipotecznego. Nie jest to jednak leczenie dżumy cholerą. Pożyczka ta jest nieoprocentowana, a poprawnie spłacana będzie częściowo umorzona.

Przez 3 lata możemy dostawać do 2 tys. zł miesięcznie na spłatę rat. Po tym czasie mamy 2 lata na złapanie „finansowego oddechu”, a dopiero potem następuje spłata. Rata ma być 4 razy niższa niż to co dostawaliśmy w ramach pożyczki. Jeśli więc dostawaliśmy co miesiąc po 2 tys. złotych, to zwracać będziemy po 500 złotych miesięcznie i tak przez 12 lat (144 miesiące). W ustawie jest jednak zapis, że jeśli będziemy sumiennie oddawać pieniądze, to ostatnie 44 raty zostaną umorzone. W sumie więc z funduszu dostać możemy maksymalnie 72 tysiące złotych (3 lata po 2 tys. zł miesięcznie), a oddać będziemy mogli wtedy tylko 50 tysięcy (100 rat po 500 złotych).

Przeczytaj także:

5 braków w programie mieszkaniowym "Pierwsze klucze"

5 braków w programie mieszkaniowym "Pierwsze klucze"

5 braków w programie mieszkaniowym "Pierwsze klucze"

5 braków w programie mieszkaniowym "Pierwsze klucze"

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Jak zmieniają się koszty budowy domu w Polsce? Prognozy na lata 2025-2026

-

Czy zakup mieszkania z licytacji komorniczej to rzeczywiście okazja? Ekspert wyjaśnia

-

Liczba eksmisji w Polsce maleje, ale kolejka oczekujących jest coraz dłuższa

-

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}