Mieszkanie na start napędza wzrost cen mieszkań

2024-02-29 13:22

Mieszkanie na start napędza wzrost cen mieszkań © Piotr Adamowicz - Fotolia.com

Przeczytaj także: Ceny średnich mieszkań wzrosły w 2023 roku aż o 15,8%

Z tego tekstu dowiesz się m.in.:

- Jak kształtowały się ofertowe ceny mieszkań w styczniu 2024?

- W których miastach ceny wzrosły najbardziej?

- Ile ofert sprzedaży mieszkań było dostępnych w styczniu 2024?

- Jaki jest popyt na mieszkania?

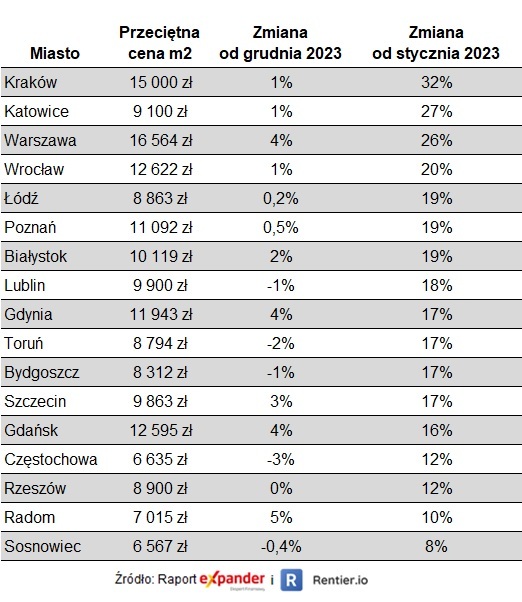

Pomimo zakończenia programu „Bezpieczny Kredyt 2%” i spadku popytu, ofertowe ceny mieszkań wciąż rosną. Nowym paliwem jest bowiem zapowiadany nowy program „Mieszkanie na start”, który ma ruszyć w drugiej połowie roku. To on utrzymuje optymizm sprzedających. Ceny w styczniowych ogłoszeniach wzrosły w 11 z 17 badanych przez nas miast. Średnio wzrosły o 1% miesiąc do miesiąca i 17,9% rok do roku. W porównaniu do grudnia ceny najmocniej podskoczyły w Radomiu (5,1%), w którym przeciętna cena po raz pierwszy przekroczyła 7000 zł za m². Znaczący próg został też przekroczony w Krakowie, gdzie pierwszy raz w historii przeciętna cena sięgnęła poziomu 15 000 zł za m². Oczywiście liderem cenowym jest Warszawa, w której m² kosztuje przeciętnie 16 564 zł.

Gdańsk i Wrocław walczą o trzecią pozycję

Bardzo ciekawe są relacje cenowe w Gdańsku i Wrocławiu. Przed 2023 r. nadmorskie miasto było wyraźnie droższe. Jeszcze w 2022 r. różnica przekraczała 1000 zł na m². W ubiegłym roku sytuacja się jednak odwróciła. Za sprawą mocnych wzrostów na rynku pierwotnym, Wrocław stał się droższy od Gdańska. Na początku tego roku ta przewaga jednak stopniała i jest już minimalna. Przeciętna cena w styczniu we Wrocławiu wyniosła bowiem 12 622 zł, a w Gdańsku 12 595 zł za m².

W Rzeszowie i Katowicach ceny bez zmian od września

Miasta, w których w styczniu pojawiły się spadki, to Częstochowa (-3%), Toruń (-2,2%), Bydgoszcz (-1,1%), Lublin (-1%) oraz Sosnowiec (-0,4%). Warto też wspomnieć o Rzeszowie, gdzie ceny w styczniu pozostały bez zmian na poziomie 8 900 zł za m². Mniej więcej taki poziom utrzymuje się tam już od września. Podobna sytuacja jest też w Katowicach. Bardzo stabilne ceny w tym okresie były też w Sosnowcu i Częstochowie. Od września wzrosty zaledwie o 3%. Skoro boom w końcówce roku miał tak ograniczony wpływ na ceny w tych czterech miastach, to obecnie, przy dużo niższym popycie, bardzo mało prawdopodobne są dalsze wzrosty w tych miastach.

fot. mat. prasowe

Przeciętne ofertowe ceny mieszkań w styczniu 2024 r.

W Rzeszowie i Katowicach ceny bez zmian od września.

Wróćmy jednak do informacji, że w styczniu w 11 z 17 miast ceny wciąż rosły. Warto pamiętać, że dotyczy to cen ofertowych, które odzwierciedlają przede wszystkim nastroje sprzedających. Ci wciąż są optymistycznie nastawieni. Ewidentnie liczą, że sprzedadzą swoje mieszkania po cenach nieco wyższych niż w boomie z końca roku, gdy kończył się program „Bezpieczny kredyt 2%”. Inne wskaźniki sugerują jednak, że ich oczekiwania mogą się nie spełnić.

Przybywa ofert sprzedaży

Pierwszym czynnikiem, który sygnalizuje pogorszenie sytuacji, jest znaczący przyrost liczby ofert. Liczba nowo dodanych unikalnych (po usunięciu duplikatów) ofert sprzedaży mieszkań w styczniu (45,7 tys.) była o prawie 22% wyższa niż w grudniu. Podobne liczby nowych ofert trafiały na rynek już wcześniej (np. październik 2023 r. – 42,3 tys., listopad 2023 r. – 44,7 tys.), ale wtedy szybko znikały za sprawą ogromnego popytu ze strony uczestników programu BK2%. Dlatego wtedy nie miało to negatywnego wpływu na ceny.

Teraz sytuacja jest zupełnie inna. Popyt jest niewielki, więc nowe oferty coraz bardziej podnoszą liczbę aktywnych, unikalnych (po usunięciu duplikatów) ofert sprzedaży mieszkań na portalach. W styczniu było ich już 112 tysięcy. Dla porównania, średnia liczba unikalnych ofert w 17 analizowanych przez nas miastach w ostatnich latach wynosiła ok. 105 tys., a spowolnienie spowodowane podwyżkami stóp procentowych spowodowało, że w marcu 2023 r. liczba takich ofert osiągnęła szczyt na poziomie 117 tys. Minął dopiero miesiąc od momentu zakończenia BK2%, a już jesteśmy powyżej średniej pod względem liczby dostępnych ofert sprzedaży. W kolejnych miesiącach możemy szybko zbliżyć się do poziomu sprzed roku.

Na kupca trzeba czekać coraz dłużej. Inny wskaźnik, który pokazuje tę mniej optymistyczną perspektywę, to średni czas ekspozycji ofert. Ten od dwóch miesięcy się wydłuża i wynosi średnio 89 dni. Obecnie jest na poziomie z września-października 2023 r., więc jest jeszcze na w miarę dobrym poziomie. Jest tak jednak dlatego, że to dane ze stycznia, czyli po zaledwie miesiącu od zakończenia BK2%. W kolejnych miesiącach ten wskaźnik zapewne nadal będzie rósł ze względu na znaczący spadek popytu.

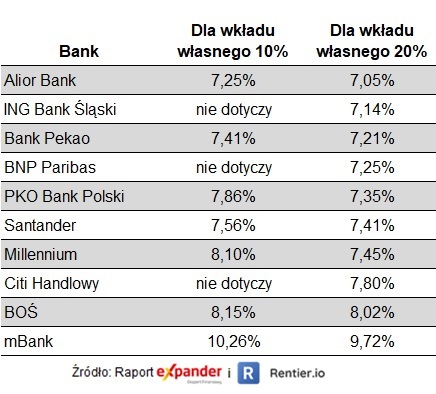

Popyt jest niski, ponieważ obecnie nie ma już programu dopłat do kredytów hipotecznych. Natomiast zwykłe kredyty wciąż mają dość wysokie oprocentowanie, które wynosi średnio 7,64% w przypadku ofert ze stałym oprocentowaniem i 20% wkładu własnego. Poza tym, wiele osób odkłada decyzję o zakupie w oczekiwaniu na nowy program dopłat.

fot. mat. prasowe

Oprocentowanie stałe dla kredytów hipotecznych udzielanych w lutym 2024

Zwykłe kredyty wciąż mają dość wysokie oprocentowanie, które wynosi średnio 7,64% w przypadku ofert ze stałym oprocentowaniem i 20% wkładu własnego.

Spadek ze szczytu w kredytach hipotecznych

Mylące w tym kontekście mogą być najnowsze dane BIK, według których w styczniu banki wypłaciły kredyty hipoteczne na rekordową kwotę 10,2 mld zł. To oczywiście wynik wniosków kredytowych składanych jeszcze pod koniec ubiegłego roku. Ponadto jest to też efekt znacznego wzrostu cen mieszkań. Z kolei liczba wniosków złożonych w styczniu (22,5 tys.) jest o prawie połowę mniejsza niż w grudniu. Wpłynie to jednak na wartość wypłaconych kredytów dopiero w marcu. W lutym wciąż mogą być uruchamiane kredyty z programu BK2%, o które wnioskowano w grudniu.

Trzeba jednak dodać, że choć liczba wniosków w styczniu mocno spadła w porównaniu z grudniem, to nie jest aż tak tragiczna jak przed rokiem. Wtedy było ich zaledwie 13,2 tys. Efekt BK2% zaczął bowiem działać dopiero wiosną. Z kolei w tym roku zapowiedź nowego programu już podgrzewa rynek.

(wysokość rat kredytu obliczysz wykorzystując nasz bezpłatny kalkulator kredytowy)

Co to wszystko oznacza?

Widać, że popyt nie jest już aż tak mocny jak w drugiej połowie 2023 r. Ofert przybywa i „wiszą” na portalach zauważalnie dłużej. Z drugiej jednak strony ceny w ogłoszeniach cały czas wzrastają. Jak długo taki stan może się utrzymywać? Odpowiedź na to pytanie zależy od kilku czynników, z których najważniejsze w najbliższym czasie to kształt nowego programu dopłat do kredytów hipotecznych, sytuacja na rynku najmu i poziom stóp procentowych.

Bez nowego stymulanta w postaci kolejnego programu dopłat, rynek czekałoby mocne wyhamowanie. Wiele wskazuje bowiem na to, że w tym roku stopy procentowe pozostaną na obecnym poziomie lub spadną tylko minimalnie. Wysokie ceny mieszkań w połączeniu z dość wysokim oprocentowaniem kredytów hipotecznych i brakiem dopłat oznaczałoby niewielki popyt ze strony osób kupujących mieszkania dla siebie. Ponadto pogarsza się sytuacja na rynku najmu. Uczestnicy BK2% stopniowo zwalniają najmowane mieszkania i przenoszą się do własnych. Może się to przełożyć na mniejsze zakupy inwestycyjne, a być może nawet wyprzedaż części mieszkań kupionych z myślą o wynajmie. Spadki cen w tym scenariuszu byłyby niemal pewne.

Zmiany w „Mieszkaniu na start”

Całkowity brak programu dopłat wydaje się jednak mało prawdopodobny. Zapewne wejdzie w życie, choć może się to wydarzyć później niż w połowie roku. Nie wiadomo również jakie będą jego ostateczne warunki. W ostatnim czasie pojawiła się informacja, że program będzie skierowany tylko do osób będących na granicy zdolności kredytowej. Brak jednak precyzyjnych informacji co to dokładnie znaczy. Dopóki nie będą znane ostateczne warunki, to potencjalni uczestnicy będą wstrzymywać się z decyzją o zakupie, licząc że jednak otrzymają dopłaty

Zwlekanie tworzy kumulację popytu i ryzyko kolejnego skoku cen mieszkań

Im dłużej będzie trwała niepewność co do ostatecznych warunków i czas oczekiwania na wejście programu w życie, tym większa powstanie kumulacja popytu. Jeśli ktoś posiada zdolność kredytową, pozwalającą uzyskać zwykły kredyt, ale spełnia wymogi zapowiadanego programu, to będzie wolał poczekać. Teoretycznie niższy popyt powinien doprowadzić do spadku cen, ale to nie nastąpi, jeśli sprzedający wiedzą, że popyt za chwilę się pojawi. Gdy w końcu program ruszy, to nagłe uwolnienie skumulowanego popytu, połączone z dopłatami, spowoduje kolejny wzrost cen.

Wzrost cen może się pojawić nawet, jeśli program zostanie mocno ograniczony

Nawet, gdyby program został ograniczony tylko do osób o niskich dochodach, to i tak może wywołać wzrost cen mieszkań. Załóżmy, że para chce kupić mieszkanie. Obecnie nie dokonają zakupu, ponieważ wiadomo, że za kilka miesięcy będzie można uzyskać na to dopłaty. Nawet jeśli program zostanie zmieniony i nie spełnią jego wymogów, to i tak prawdopodobnie dokonają zakupu, korzystając ze zwykłego kredytu. Po pierwsze, to efekt psychologiczny – decyzja o zakupie została już podjęta. Po drugie, będą obawiali się, że czekanie spowoduje, że będą musieli zapłacić za mieszkanie jeszcze więcej, ponieważ ceny po raz kolejny wywindują osoby, które dostaną dopłaty. Wielu kupujących w tym samym momencie to prosta recepta na wzrost cen.

Dane NBP pokazują, że ceny mieszkań nie wzrosły aż tak mocno, jak się wydawało

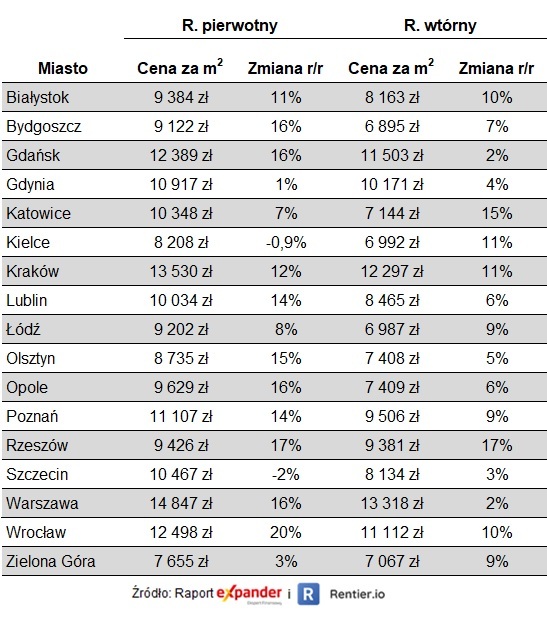

Na koniec nie sposób nie wspomnieć o danych opublikowanych w tym miesiącu przez NBP. Te dotyczą cen ofertowych i transakcyjnych w IV kw. 2023 r. w największych miastach Polski. Pierwsze są w dużym stopniu spójne z tym, co publikowaliśmy w poprzednich miesiącach. Według NBP, ceny ofertowe w 7 największych miastach wzrosły o 16% na rynku pierwotnym i 18% na rynku wtórnym.

Zdecydowanie ciekawsze są dane o cenach transakcyjnych, które pokazują faktyczny obraz sytuacji na rynku, a nie ten kreowany przez sprzedających. Ceny w zawieranych transakcjach wzrosły znacząco, ale w dużo mniejszym stopniu niż wynikało to z ofert sprzedaży. W 7 największych miastach ceny nowych mieszkań wzrosły o 11% rok do roku, a na rynku wtórnym tylko o 5,5%.

Szczególnie zaskakujące są bardzo niewielkie zmiany na rynku wtórnym w Gdańsku (+2% rok do roku) oraz Warszawie (+2,2% rok do roku). Na rynku pierwotnym z kolei zaskoczyła Gdynia, gdzie ceny rok do roku wzrosły jedynie o 0,8%, oraz Kielce i Szczecin, gdzie w trakcie roku ceny spadły odpowiednio o 0,9% i 2,4%.

Przyczyną niższych wzrostów cen transakcyjnych może być „efekt przesunięcia”

Warto jednak przypomnieć, że porównanie cen transakcyjnych do ofertowych z tego samego okresu może prowadzić do niewłaściwych wniosków. Ceny transakcyjne w IV kw. 2023 r. częściowo wynikają z finalizacji transakcji, których warunki zostały uzgodnione kilka miesięcy wcześniej. W przypadku zakupu mieszkania z rynku wtórnego na kredyt, czas oczekiwania w drugiej połowie roku wynosił od 2 do 3 miesięcy. Dla rynku wtórnego bardziej miarodajnym może być porównywanie cen transakcyjnych z IV kw. do cen ofertowych z III kwartału.

W przypadku rynku pierwotnego sytuacja jest jeszcze bardziej skomplikowana. Nierzadko się zdarza, że oferta pojawia się na etapie tzw. „dziury w ziemi”. Gdy deweloper znajduje nabywcę gotowego podpisać umowę rezerwacyjną, oferta znika z portali. Do momentu podpisania umowy końcowej (przenoszącej własność) może minąć nawet kilka lat, w trakcie których powstaje budynek.

Za sprawą takiego „efektu przesunięcia” wzrosty cen z drugiej połowy 2023 r. mogą zostać uwidocznione w danych o cenach transakcyjnych dopiero w 2024 r. Może się więc okazać, że pomimo obecnego zastoju na rynku, dane o cenach transakcyjnych w pierwszym półroczu 2024 mogą pokazywać mocne wzrosty.

fot. mat. prasowe

Przeciętne transakcyjne ceny mieszkań w IV kw. 2023 r. wg NBP

Porównanie cen transakcyjnych do ofertowych z tego samego okresu może prowadzić do niewłaściwych wniosków. Ceny transakcyjne w IV kw. 2023 r. częściowo wynikają z finalizacji transakcji, których warunki zostały uzgodnione kilka miesięcy wcześniej.

Ceny mieszkań w Krakowie, Katowicach i Warszawie wzrosły w II 2024 najbardziej

Ceny mieszkań w Krakowie, Katowicach i Warszawie wzrosły w II 2024 najbardziejoprac. : eGospodarka.pl

Przeczytaj także

-

Ceny mieszkań: 15 tys. zł za m2 staje się normą?

-

Ceny mieszkań w 2023 roku wzrosły przeciętnie o 13%

-

Więcej ogłoszeń o sprzedaży mieszkań w X 2023

-

Bezpieczny Kredyt 2%, czyli dotkliwe efekty uboczne

-

Ceny mieszkań rosną coraz szybciej

-

Ceny mieszkań eksplodowały w sierpniu 2023

-

W 8 miastach ceny mieszkań pobiły rekordy

-

Bezpieczny kredyt 2% podbija ceny mieszkań

-

Ceny mieszkań: ile m2 za "Bezpieczny kredyt 2%"?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

nikka22 / 2024-03-20 15:45:08

Ceny rosną już od jakiegoś czasu. Przeprowadzam się do Wrocławia a więc szukam mieszkania na osiedlu Na Opoczyńskiej bo to bardzo fajna spokojna okolica i małe kameralne osiedle i całkiem dobra lokalizacja oraz przyjemne sąsiedztwo przyrody i zieleni [ odpowiedz ] [ cytuj ]

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}