Jaki był rok 2020 na rynku mieszkaniowym?

2021-01-16 00:50

Mimo utrzymanych w alarmistycznym tonie, nadchodzących z Chin informacji o zagrożeniu pandemią koronawirusa, początek roku 2020 na rynku nieruchomości w Polsce był kolejnym okresem wzrostu. Popyt na nieruchomości mieszkaniowe utrzymywał się na wysokim poziomie przede wszystkim dzięki niskim stopom procentowym NBP (stopa referencyjna na poziomie 1,5%), wyraźnie rosnącej inflacji oraz wysokiej, mimo wcześniejszych długoterminowych wzrostów cen, dostępności cenowej mieszkań. W rezultacie ceny notowały kolejne rekordy, mieszkania sprzedawały się nawet w ciągu kilku godzin, oferta pozostawała na stabilnym, wysokim poziomie, a deweloperzy chętnie rozpoczynali nowe inwestycje.

Przeczytaj także: Ceny mieszkań w górę, najem coraz tańszy

Głównego zagrożenia dla popytu na mieszkania upatrywano przede wszystkim w spadającym tempie wzrostu gospodarczego, co w połączeniu z wysokimi nominalnymi cenami nieruchomości mieszkalnych było źródłem oczekiwań zmiany trendu na rynku. Jednocześnie jednak, wobec szeregu istotnych czynników mających potencjalnie istotne znaczenie dla poziomu kosztów budowy mieszkań, z których najważniejszymi były: sytuacja na rynku pracy i obawy o możliwość wyjazdu z Polski pracowników zza wschodniej granicy w związku z otwarciem niemieckiego rynku pracy, wzrost kosztów energii elektrycznej, sytuacja na rynku gruntów pod zabudowę wielorodzinną czy forsowana przez UOKiK nowelizacja ustawy deweloperskiej z jej możliwymi skutkami finansowymi, trudno było spodziewać się spadku cen na rynku pierwotnym. W tej sytuacji można było oczekiwać raczej obniżenia dynamiki wzrostu cen mieszkań na rynku pierwotnym i redukcji skali produkcji deweloperskiej i w konsekwencji przesunięcia części popytu na rynek wtórny, niż znaczącej redukcji cen. Póki co jednak ceny nadal rosły. Pod koniec pierwszego kwartału średnia cena metra kwadratowego mieszkania w Warszawie była wyższa o 3,39% niż kwartał wcześniej, w Krakowie wzrost wyniósł 2,17% a jedynym miastem, w którym zanotowano spadek, była Łódź, gdzie średnie ceny były niższe o 1,61% niż w czwartym kwartale 2019 r.4 marca w Zielonej Górze odnotowano pierwszy w Polsce przypadek zakażenia COVID-19. Dotarcie do Polski pandemii koronawirusa całkowicie zmieniło sytuację. Kluczową rolę, obok wzrastającej niepewności rozwoju sytuacji gospodarczej, grały kolejne ograniczenia i zakazy wprowadzane przez rząd, w tym przede wszystkim obowiązujący od 24 marca zakaz przemieszczania się. Już w marcu widać było pierwsze zmiany w zachowaniu uczestników rynku nieruchomości. Ruch na portalach sprzedażowych był zdecydowanie mniejszy, ceny ofertowe nie rosły tak szybko jak dotychczas, a liczba zawieranych transakcji nieznacznie spadła. Po wprowadzeniu ograniczeń przemieszczania się rynek nieruchomości praktycznie zamarł. W kwietniu pośrednicy i deweloperzy mówili nawet o ponad 90% spadku liczby zawieranych transakcji, przy czym zawierane umowy sprzedaży w dużej części były konsekwencją decyzji podjętych jeszcze przed wybuchem pandemii. Informacje o sytuacji panującej na rynku dodatkowo zachęcały osoby planujące zakup nieruchomości do wstrzymania się z decyzjami i czekania na dalszy rozwój sytuacji z nadzieją na spadek cen. W kolejnych miesiącach, w wyniku zniesienia znacznej części ograniczeń, aktywność uczestników rynku zaczęła powoli wzrastać, jednak liczba umów sprzedaży zawartych w drugim kwartale była najniższa od wielu kwartałów. Na rynku pierwotnym spadek liczby sprzedanych mieszkań roku sięgnął aż 64%.

fot. mat. prasowe

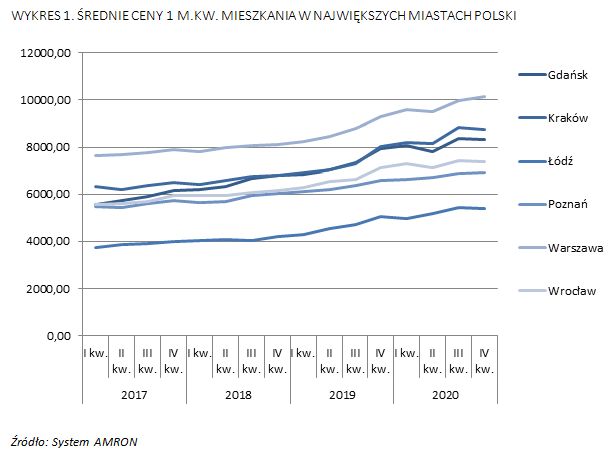

WYKRES 1. ŚREDNIE CENY 1 M.KW. MIESZKANIA W NAJWIĘKSZYCH MIASTACH POLSKI

Pod koniec pierwszego kwartału średnia cena metra kwadratowego mieszkania w Warszawie była wyższa o 3,39% niż kwartał wcześniej.

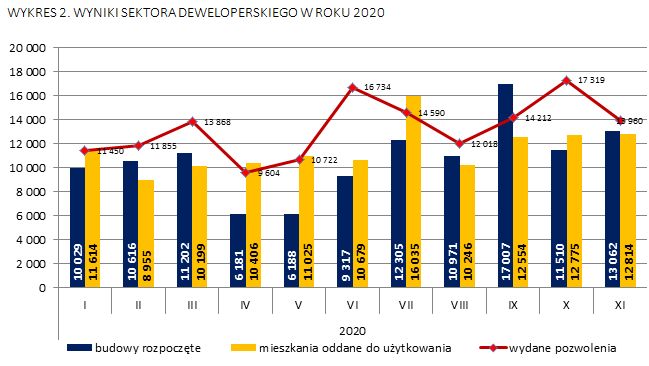

Znacznemu ograniczeniu uległy również inwestycje deweloperów. Po dobrym pierwszym kwartale, w którym zanotowano wyniki porównywalne z wynikami notowanymi w analogicznym okresie poprzedniego roku, liczba mieszkań, których budowę rozpoczęto w kwietniu była niższa o 44,82% w porównaniu do liczby notowanej miesiąc wcześniej i wyniosła zaledwie 6 181. Niewiele lepsze okazały się wyniki odnotowane w kolejnym miesiącu (6 188 lokali mieszkalnych). Dopiero czerwiec przyniósł wyraźną poprawę sytuacji – rozpoczęto wówczas budowę 9 317 lokali, jednak wciąż był to wynik znacznie odbiegający od notowanych w miesiącach poprzedzających pandemię. Podobnie było w przypadku liczby mieszkań, na które wydano pozwolenia. W kwietniu wydano pozwolenia na budowę 9 647 lokali, czyli o 30,44% mniej niż miesiąc wcześniej, maj przyniósł niewielką poprawę (10 722 lokali), a odbicie nastąpiło w czerwcu, kiedy deweloperzy uzyskali pozwolenia na budowę 16 620 lokali mieszkalnych.

W tych warunkach pewnym zaskoczeniem dla niektórych uczestników i obserwatorów rynku był brak zdecydowanych i oczekiwanych obniżek cen mieszkań. Przy tak dużym ograniczeniu skali transakcji na rynku można byłoby bowiem spodziewać się znacznie większych zmian cen, wynikających choćby z oczywistej w takich sytuacjach zmiany struktury obrotu. Tymczasem w okresie pierwszych trzech miesięcy pandemii w największych miastach Polski ceny praktycznie utrzymały się na niezmienionym poziomie. W Warszawie, Krakowie i Poznaniu zmiany średnich cen mieszkań, wobec poziomu z końca pierwszego kwartału, nie przekroczyły 1%. Najwyższą dynamikę odnotowano w tym czasie w Łodzi i Wrocławiu – wzrosty odpowiednio o 3,76% i 1,87%. W Gdańsku natomiast średnia cena spadła o 2,7%.

Najwyraźniej zatem okres obowiązywania zakazów i obostrzeń okazał się zbyt krótki na to, aby w znaczącym stopniu zmienić sytuację na rynku. Dodatkowo, mimo głębokiego spadku PKB nie zanotowano zdecydowanego wzrostu bezrobocia, a poziom optymizmu konsumenckiego po kwietniowym załamaniu nieco wzrósł. Utrzymanie wysokiego popytu na nieruchomości i w konsekwencji poziomu ich cen zawdzięczamy z pewnością również serii obniżek stóp procentowych Narodowego Banku Polskiego, dokonanych kolejno 18 marca (do 1,0%), 09 kwietnia (do 0,5%) i 29 maja (do 0,1%). W połączeniu z nieco niższą, choć wciąż niepokojącą inflacją na poziomie 3,3% w drugim kwartale roku i zapowiedziami dodruku pieniędzy ograniczającymi zaufanie do ich przyszłej wartości, tak niskie stopy procentowe przekreśliły sensowność i opłacalność oszczędzania na lokatach bankowych. Można zatem powiedzieć, że Rada Polityki Pieniężnej swoimi decyzjami wysłała Polaków na zakupy, w tym, być może przede wszystkim, na zakupy na rynku nieruchomości.

Przełom drugiego i trzeciego kwartału 2020 roku to powrót do względnej normalności. Dyktowane nie tylko względami gospodarczymi, ale również kalendarzem politycznym zniesienie obostrzeń i powtarzane zapewnienia o wygranej w walce z pandemią wywołało dalszy, choć powolny wzrost optymizmu konsumenckiego, widoczny we wskaźnikach notowanych przez Główny Urząd Statystyczny. Jego efektem było „rozmrożenie” rynku nieruchomości i dynamiczny wzrost aktywności jego uczestników. Zdecydowanie wzrosła liczba zawieranych transakcji i poziom cen. W trzecim kwartale zanotowaliśmy znaczące wzrosty średnich cen we wszystkich największych miastach kraju. Na koniec września średnia cena metra kwadratowego mieszkania notowana w Krakowie była wyższa o 8,77% niż kwartał wcześniej, w Gdańsku wzrost wyniósł 6,74%, a w Warszawie i Wrocławiu o blisko 5%. Najniższą dynamikę odnotowano w Łodzi, gdzie średnia cena wzrosła o 2,26%.

Zaległości z drugiego kwartału nadrabiali również deweloperzy. W III kwartale ubiegłego roku sektor deweloperski ustanowił kwartalny rekord liczby nowo budowanych mieszkań - 40 283, przekraczając liczbę 39 743 mieszkań odnotowaną w czwartym kwartale roku 2019. Był to wynik wyższy o 85,76% niż notowany kwartał wcześniej. Wynik osiągnięty przez deweloperów we wrześniu – 17 007 – był natomiast najwyższą miesięczną liczbą nowo budowanych mieszkań w historii polskiego rynku deweloperskiego. Liczba mieszkań, na których budowę deweloperzy uzyskali w tym okresie pozwolenie, wyniosła 40 247, co oznaczało wzrost o 8,60% wobec wartości z drugiego kwartału. Wzrost odnotowano również w kategorii mieszkań oddanych do użytkowania. W okresie lipiec – wrzesień było ich 38 445, a zatem o 18,65% więcej niż w kwartale poprzednim.

fot. mat. prasowe

WYKRES 2. WYNIKI SEKTORA DEWELOPERSKIEGO W ROKU 2020

W III kwartale ubiegłego roku sektor deweloperski ustanowił kwartalny rekord liczby nowo budowanych mieszkań - 40 283.

Dramatyczny wzrost liczby zakażeń, notowany na przełomie września i października, nie przyniósł zasadniczej zmiany na rynku mieszkaniowym. Tym razem uczestnicy rynku zachowali znacznie więcej spokoju niż w marcu i kwietniu, mimo, że liczba zakażeń, a co za tym idzie skala zagrożenia, była znacznie wyższa. Inny jednak był również charakter środków i obostrzeń zastosowanych przez rząd. W efekcie, wyniki sektora deweloperskiego w październiku i listopadzie nie wykazały istotnego wpływu pandemii. W przypadku wszystkich trzech wskaźników notowanych przez GUS wyniki osiągnięte przez sektor były porównywalne z tymi odnotowanymi w analogicznym okresie roku 2019.

Dane Centrum AMRON za październik i listopad wskazują natomiast, że rynek mieszkaniowy zareagował na jesienną falę pandemii w inny sposób. Ponownie, choć w znacznie mniejszym stopniu niż miało to miejsce w kwietniu, spadła liczba transakcji, a ceny mieszkań pozostały na poziomie zbliżonym do notowanego w końcu trzeciego kwartału. Na koniec listopada największą zmianą średniej ceny mieszkania wobec wartości z września był notowany w Warszawie wzrost o 1,44%. W tym samym okresie w Krakowie zanotowano spadek o 1,08%, a zmiany średnich cen w pozostałych lokalizacjach nie przekroczyły wysokości 1%. Mogłoby się zatem wydawać, że rynek mieszkaniowy, w odróżnieniu od budowlanego, przeżywa powtórkę z przełomu pierwszego i drugiego kwartału roku i kolejne okresy przyniosą oczekiwaną poprawę sytuacji. W chwili obecnej trudno jest jeszcze przesądzać, czy tak rzeczywiście jest, trzeba jednak pamiętać o tym, ze jednym z podstawowych czynników napędzających popyt na mieszkania były w ostatnim okresie inwestycje pod wynajem, a więc ten sektor rynku, który skutkami pandemii koronawirusa został dotknięty najbardziej.

fot. mat. prasowe

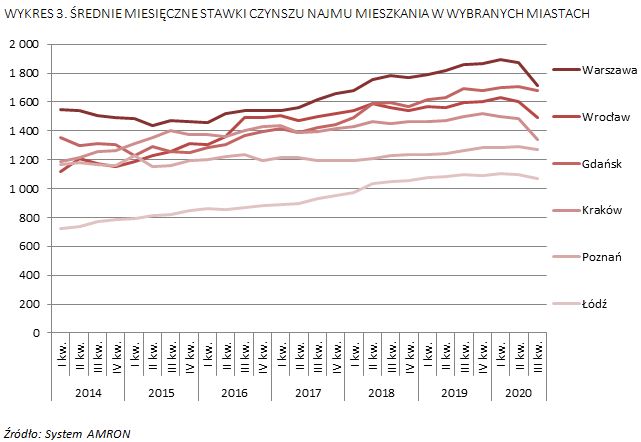

WYKRES 3. ŚREDNIE MIESIĘCZNE STAWKI CZYNSZU NAJMU MIESZKANIA W WYBRANYCH MIASTACH

W Warszawie średni czynsz najmu mieszkania był wówczas o 8,43 % niższy niż kwartał wcześniej.

Wprowadzenie na wyższych uczelniach zajęć w trybie zdalnym, najpierw w semestrze zimowym, a później przedłużenie tej decyzji na kolejne semestry (obecnie mówi się o możliwym powrocie do stacjonarnego trybu studiów dopiero w semestrze zimowym kolejnego roku akademickiego), wprowadzenie przez znaczną część firm zdalnego trybu pracy oraz ograniczenia w ruchu turystycznym i wywołany nim spadek popytu na najem krótkoterminowy to najważniejsze czynniki, które wpłynęły na znaczne spadki czynszów najmu widoczne już w drugim kwartale ubiegłego roku. Wówczas jednak były to jeszcze zmiany niewielkie – o 1,5% w porównaniu do I kwartału 2020 roku spadł przeciętny czynsz najmu we Wrocławiu, w Warszawie i Krakowie zanotowano spadki o ok. 1%, natomiast w Gdańsku, Poznaniu, Łodzi i Katowicach spadki nie przekroczyły 0,50%. Wyraźna zmiana trendu nastąpiła dopiero w trzecim kwartale. W Warszawie średni czynsz najmu mieszkania był wówczas o 8,43 % niższy niż kwartał wcześniej, w Krakowie spadek sięgnął 9,56%, a we Wrocławiu przeciętny czynsz był niższy o 6,88 %. Nieco mniejsze spadki stawek notowano natomiast w Poznaniu (1,63%) i Gdańsku (1,91%). Poza spadkiem wysokości stawek czynszów pandemia wywołała jednak znacznie głębsze, strukturalne zmiany na rynku najmu mieszkań, wynikające z dostosowywania się rynku do nowych potrzeb najemców, takich jak choćby potrzeba zamieszkiwania wśród osób o dużym poziomie wzajemnego zaufania czy konieczność wygospodarowania odpowiedniego miejsca do pracy. Z pewnością zatem sytuacja na rynku najmu była istotnym czynnikiem wpływającym na ograniczenie popytu na inwestycyjne zakupy mieszkań pod wynajem, zarówno przez prostą kalkulację ich opłacalności, jak i niepewność co do trwałości i efektów procesów dostosowawczych. Wiele wskazuje na to, że okres tej niepewności, a co za tym idzie – jej negatywny wpływ na rynek mieszkaniowy, potrwa jeszcze co najmniej kilka, a może nawet kilkanaście miesięcy.

Jerzy Ptaszyński

Dyrektor Działu Badań i Obsługi Rynku Nieruchomości

Przeczytaj także:

Rynek mieszkaniowy 2022 i prognozy na 2023 rok

Rynek mieszkaniowy 2022 i prognozy na 2023 rok

Rynek mieszkaniowy 2022 i prognozy na 2023 rok

Rynek mieszkaniowy 2022 i prognozy na 2023 rok

oprac. : eGospodarka.pl

Więcej na ten temat:

rok 2020, rynek mieszkaniowy, rynek nieruchomości, budownictwo mieszkaniowe, ceny mieszkań, dostępność mieszkań, popyt na mieszkania, wynajem mieszkania, ceny najmu

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}

{kind=link}