Ubezpieczenie mieszkania na czas wakacji

2012-07-22 00:22

Przeczytaj także: Ubezpieczenie mieszkania = spokojne wakacje

4. Wynajmij firmę ochroniarską

Mieszkając w jednorodzinnym domu czy w mieszkaniu usytuowanym na niestrzeżonym osiedlu, można zadbać o ochronę we własnym zakresie. Zatrudnienie firmy ochroniarskiej powinno gwarantować bezpieczeństwo 24 godziny na dobę i szybkie interwencje w przypadku wszczęcia alarmu. Podpisanie umowy z firmą ochroniarską to jedno, ale to od jakości instalacji zamontowanej w nieruchomości zależy czy i kiedy patrol interwencyjny dowie się, że ktoś majstruje przy drzwiach czy oknach domu. Wysokiej jakości instalacja antywłamaniowa w stumetrowym domu jednorodzinnym to wydatek rzędu 4 – 5 tys. zł. W jej skład wchodzić będzie nie tylko zestaw czujek wykrywających ruch czy otwarcie okien i drzwi, ale też czujniki, które zaalarmują ochronę gdy ktoś będzie próbował stłuc okna. - Sygnał o ewentualnym włamaniu dociera do stacji monitorowania alarmów, która podejmuje natychmiastową interwencję i na miejsce zdarzenia wysyłany jest patrol. Często już sama informacja o tym, ze obiekt jest chroniony odstrasza potencjalnych złodziei – mówi Łukasz Kuczyński, prezes Impel Monitoring.

5. Ubezpiecz się

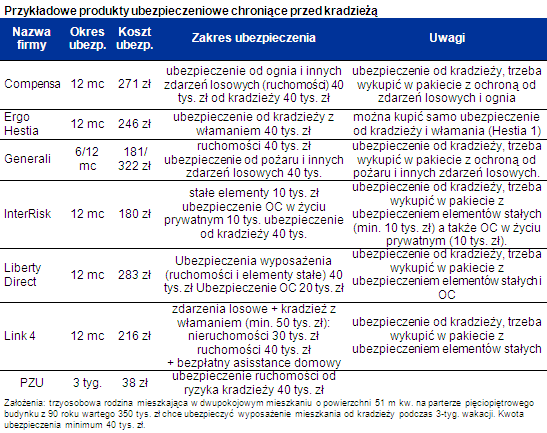

Ochronę majątku mogą zapewnić nie tylko funkcjonariusze, ale też agenci… ubezpieczeniowi. Nawet bowiem najlepsze zabezpieczenia nie dają 100-proc. pewności, że nic z domu nie zniknie pod nieobecność domowników. Gdy tak się stanie zapobiegliwi właściciele mogą otrzymać odszkodowanie z ubezpieczalni. Ile to kosztuje? Zgodnie z badaniem przeprowadzonym przez Home Broker jest to rozwiązanie relatywnie tanie. Przeciętnie niewiele ponad 200 złotych zapłaciłaby rodzina, która chciałaby wyjechać na trzytygodniowe wakacje ze spokojną głową. Takie propozycje przedstawili pracownicy infolinii i agenci siedmiu firm ubezpieczeniowych przebadanych przez Home Brokera. Wyliczenia dotyczą trzyosobowej rodziny mieszkającej na warszawskim Mokotowie w 50-metrowym mieszkaniu wartym 350 tys. zł położonym na parterze pięciopiętrowego budynku. Najniższą składkę (38 zł) zaproponowało PZU, bo tylko ten ubezpieczyciel jest w stanie objąć ochroną majątek rodziny na trzy tygodnie. W pozostałych ubezpieczalniach minimalny okres ochrony to 6 lub 12 miesięcy. Najdroższą ofertę (283 zł) przedstawił Liberty Direct. Ochrona od kradzieży łączona jest w tej firmie w pakiet. Oprócz ochrony przed skutkami kradzieży rodzina, korzystając z tej oferty, otrzymałaby dwunastomiesięczną ochronę wyposażenia (ruchomości i elementów stałych) na kwotę 40 tys. zł oraz ubezpieczenie OC na kwotę 20 tys. zł.

Przy wyborze ubezpieczyciela trzeba jednak zwracać uwagę nie tylko na koszty. Należy też dokładnie przeczytać umowę i ogólne warunki ubezpieczenia. Tego typu produkty nie są bowiem tak wystandaryzowane jak ubezpieczenia OC samochodów. Dopiero ze wspomnianych dokumentów właściciel mieszkania dowie się, w jakich sytuacjach ubezpieczyciel wypłaci, a w jakich nie wypłaci odszkodowania w przypadku włamania do lokalu.

fot. mat. prasowe

Przykładowe produkty ubezpieczeniowe chroniące przed kradzieżą

Najniższą składkę (38 zł) zaproponowało PZU. Ubezpieczyciel jest w stanie objąć ochroną majątek rodziny na trzy tygodnie

6. Wyłączone zabezpieczenie nie musi wyłączać ochrony

Na koniec pozostaje rada trywialna, ale jak pokazuje praktyka wcale nie nieuzasadniona. - Przed wyjazdem trzeba upewnić się, że wszystkie okna, drzwi i rolety zostały dokładnie zamknięte – przestrzega Łukasz Kuczyński, prezes zarządu Impel Monitoring Sp. z o.o.. Tego typu niedopatrzenia kuszą złodziei będąc często bezpośrednią przyczyną kradzieży. Wbrew pozorom brak zamknięcia rolet antywłamaniowych czy załączenia alarmu przed wyjazdem nie zawsze stanie na drodze do otrzymania odszkodowania od ubezpieczyciela. Zgodnie z informacją uzyskaną z jednej z firm ubezpieczeniowych, spowodowałoby to tylko obniżenie wysokości odszkodowania współmiernie do obniżki składki, jaką ubezpieczający otrzymał zgłaszając agentowi konkretne zabezpieczenia. I tak na przykład posiadając drzwi antywłamaniowe z atestem można liczyć na 20% niższą składkę ubezpieczeniową, za alarm obniżka wynosi 5%, a za kompletny monitoring z ochroną i rozwiązaniami antywłamaniowymi maksymalnie 30%. Gdyby więc ktoś zapomniał włączyć zabezpieczenia nieruchomości przed wyjazdem otrzymałby maksymalnie o 30% niższe odszkodowanie. Ale uwaga! Oferty poszczególnych ubezpieczycieli mogą się różnić od tej powyżej przedstawionej.

Bartosz Turek, Magdalena Piórkowska

Przeczytaj także:

Ubezpieczenie mieszkania: podstawowe błędy

Ubezpieczenie mieszkania: podstawowe błędy

Ubezpieczenie mieszkania: podstawowe błędy

Ubezpieczenie mieszkania: podstawowe błędy

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

ubezpieczenie nieruchomości, ubezpieczenie mieszkania, rozwiązania antywłamaniowe, wakacje, wakacje zagrożenia, wakacje 2012

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}