Rynek mieszkaniowy 2013

2012-12-29 00:11

Przeczytaj także: Ceny mieszkań XI 2012

Sporym ograniczeniem dla kupujących było też zmniejszenie dostępności programu „Rodzina na swoim” w sierpniu 2011 roku. Od tego momentu wyznaczenie w większości miast wyraźnie niższych limitów cen kwalifikujących mieszkania do dopłat wzmogło przecenę i konkurencję między podażową stroną rynku. Popyt na mieszkania został też mocno ograniczony w kilka miesięcy później wejściem w życie z początkiem 2012 roku części przepisów znowelizowanej rekomendacji „S”. Utrudniły one dostęp do finansowania hipotecznego w zagranicznych walutach, a ponadto zmieniły sposób liczenia zdolności kredytowej przez banki. Od tego czasu niezależnie od terminu, na który kredyt miał być udzielony, banki obliczały zdolność kredytową tak, jakby był on zaciągnięty na 25 lat. Zmiany te mocno przyspieszyły spadki odczytów indeksu cen mieszkań. Trudno nie wiązać więc z sytuacją na rynku kredytowym kierunków i dynamiki zmian cen na rynku nieruchomości. W pięcioletniej historii przeceny mieszkań widać okresy jej nasilenia, w tych momentach, gdy znacznie spadała dostępność do finansowania hipotecznego.

Korzystne zmiany oprocentowania kredytów hipotecznych

Oczekiwany spadek dynamiki wzrostu PKB w 2013 roku może przełożyć się na spadek wynagrodzeń i zatrudnienia. Czynniki te odbiłyby się negatywnie na popycie zgłaszanym przez nabywców mieszkań. Jest jednak i druga strona medalu. W roku 2013 można spodziewać się dalszego łagodzenia polityki monetarnej, co pozytywnie wpłynie na siłę popytu na rynku nieruchomości. Maleć będzie bowiem oprocentowanie kredytów hipotecznych. Jeśli więc nie dojdzie do eskalacji zjawisk kryzysowych, które mogłyby skłonić banki do zakręcenia kurka z kredytami, można liczyć na dalszą liberalizację w dostępie do finansowania kredytowego.

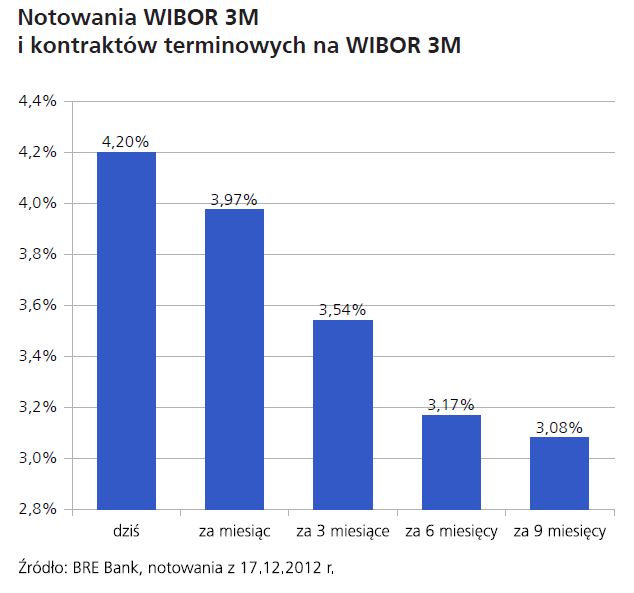

Jesteśmy jej świadkami już od miesięcy wakacyjnych, od których ma miejsce obniżanie oprocentowania kredytów hipotecznych na skutek spadku stopy WIBOR. 17 listopada br. WIBOR 3M był na poziomie 4,2%, a w sierpniu na poziomie 5,1%. Kontrakty terminowe na tę stopę procentową (FRA) sugerują, że za 9 miesięcy WIBOR 3M może osiągnąć poziom niższy niż 3,1%. W efekcie, zgodnie z szacunkami Home Broker, jeśli na początku bieżącego miesiąca 3-osobowa rodzina z dochodem 5 tys. zł netto mogła pożyczyć od banku 367 tys. zł, to za rok jej zdolność kredytowa może wzrosnąć nawet do 412 tys. zł. Efekt ten może być jednak częściowo zniwelowany przez podwyżki marż kredytowych.

fot. mat. prasowe

Notowania WIBOR 3M i kontraktów terminowych na WIBOR 3M

Zniżkująca stopa WIBOR może w perspektywie półrocza lub trzech kwartałów sprowadzić przeciętne oprocentowanie kredytów mieszkaniowych w okolice 4,5%, o ile banki nie wykorzystają cyklu obniżek stóp procentowych w Polsce do istotnej podwyżki marż kredytowych.

Spadający WIBOR impulsem dla popytu inwestycyjnego

Zniżkująca stopa WIBOR może w perspektywie półrocza lub trzech kwartałów sprowadzić przeciętne oprocentowanie kredytów mieszkaniowych w okolice 4,5%, o ile banki nie wykorzystają cyklu obniżek stóp procentowych w Polsce do istotnej podwyżki marż kredytowych. 4,5% byłoby poziomem zbliżonym do obecnego oprocentowania kredytów w euro, wynoszącym w grudniu średnio 4,6%, przy jednoczesnym braku ryzyka kursowego i kosztu spreadu walutowego. Spadek oprocentowania w okolice 4,5% oznaczałby obniżkę raty kredytu na 300 tys. zł (25 lat) z obecnych 1990 zł do 1670 zł. Taki poziom uczyniłby rynek mieszkaniowy bardziej atrakcyjnym miejscem do inwestowania kapitału, co mogłoby być czynnikiem stymulującym popyt.

Różnego typu badania pokazują, że nieruchomości uważane są za jedną z najbardziej bezpiecznych form lokowania kapitału. Chodzi przy tym nie tylko o wzrost wartości, który w długim terminie powinien wynosić ok. 1 pkt. proc. rocznie powyżej inflacji. Dodatkowa korzyść z inwestowania w nieruchomości płynie z możliwości osiągania przychodów z najmu, a także materialnej formy, jaką zawsze przyjmują tego typu inwestycje (pomijając etap wznoszenia budynku). Odróżnia to nieruchomości od najbardziej powszechnych, zdematerializowanych form lokowania kapitału, czyli innymi słowy, od inwestycji mających postać zapisów księgowych. Ona też powoduje, że nawet w okresie przejściowej dekoniunktury nieruchomości mogą mieć praktyczne zastosowanie, którego nie mają kapitały ulokowane w instrumentach finansowych. Ważną korzyścią z budowania majątku w oparciu o rynek nieruchomości jest też jego prostota – obecność na tym rynku nie wymaga posługiwania się skomplikowanymi narzędziami inżynierii finansowej. To dodatkowo zwiększa poczucie bezpieczeństwa osób utrzymujących swój majątek w nieruchomościach.

Przeczytaj także:

Rynek mieszkaniowy: największe miasta Polski XI 2018

Rynek mieszkaniowy: największe miasta Polski XI 2018

Rynek mieszkaniowy: największe miasta Polski XI 2018

Rynek mieszkaniowy: największe miasta Polski XI 2018

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Rejestr Cen Nieruchomości bez opłat. Jak sprawdzić cenę mieszkania?

-

Jak świadomie wybrać mieszkanie? Cena to nie jedyny koszt - na co jeszcze zwrócić uwagę?

-

Odpowiedzialność za samowolę budowlaną. Co warto wiedzieć przed zakupem nieruchomości?

-

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}