Rynek nieruchomości w Polsce II 2014

2014-02-20 13:41

Przeczytaj także: Rynek nieruchomości w Polsce I 2014

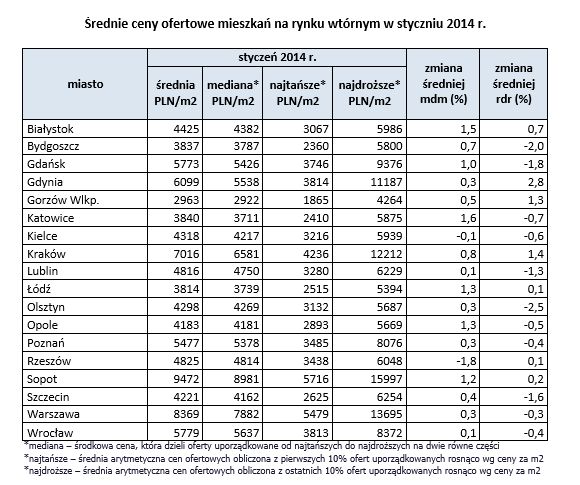

Ceny ofertowe mieszkań używanych oczekujących na nabywców w styczniu były średnio o 0,6% wyższe niż w grudniu ub. roku. W porównaniu z sytuacją sprzed 12 miesięcy stawki w 18 miastach analizowanych przez portal Domy.pl były niższe, ale już zaledwie o 0,3%. Jeszcze przed miesiącem porównanie cen rok do roku wskazywało spadek o 1,2%.Dwa miasta, w których ceny ofertowe mieszkań w styczniu były niższe niż miesiąc wcześniej to Kielce – z niemal niezauważalnym spadkiem o 0,1%, oraz Rzeszów, w którym obniżka sięgnęła 1,8% (m2 mieszkania staniał o 87 zł).

Z danych portalu Domy.pl wynika, że największe miesięczne wzrosty – przekraczające 1% - zanotował Białystok – o 1,5% (64 zł na m2), Katowice – o 1,6% (60 zł na m2), Łódź – o 1,5% (50 zł na m2), Opole – o 1,3% (55 zł na m2) oraz Sopot – o 1,2% (114 zł na m2).

W stolicy średnia cena ofertowa w styczniu była wyższa od grudniowej o 0,3%, tj. o 25 zł więcej za każdy m2 mieszkania.

Kredyty nowe: niskie oprocentowanie i dobry start programu „Mieszkanie dla Młodych”

Zainteresowani kredytami mieszkaniowymi wciąż mają cieplarniane warunki. Dzięki niskim stopom procentowym (wysokość stopy podstawowej to 2,5 proc.) oprocentowanie utrzymuje się na rekordowo niskim poziomie. W przypadku przeciętnego kredytu mieszkaniowego nie przekracza 4,5 proc. Rata 30-letniego kredytu na 100 tys. zł wynosi w granicach 500 zł. Przy spłacie przez 25 lat jest to ok. 550 zł. Wprawdzie niskie oprocentowanie sprzyja zdolności kredytowej klientów, to jednak nie mają oni już możliwości pożyczenia pieniędzy na całą nieruchomość. Aby otrzymać kredyt, od stycznia muszą wykazać się oszczędnościami na co najmniej 5 proc. ceny mieszkania czy domu.

Jeśli wiadomo, że wszystkie odłożone pieniądze pójdą na wkład własny i koszty transakcyjne, warto na starcie złożyć wniosek o kredyt na wartość mieszkania wraz z kosztami wykończenia. Nie pojawi się później potrzeba zaciągania pożyczek gotówkowych, które są dużo droższe. Można też sprawdzić, czy wartość kupowanej nieruchomości nie jest wyższa niż cena jej zakupu. Jeśli tak będzie i bank weźmie to pod uwagę, to różnica między wyceną nieruchomości a ceną zakupu może być potraktowana jako wkład własny. Np. gdy na wycenie widnieje kwota 300 tys. zł a na umowie zakupu 270 tys. zł, to w tej sytuacji 30 tys. zł, czyli 10 proc., może być potraktowane jako wkład własny.

Problemu z wkładem własnym nie ma, jeśli zainteresowany kredytem oraz planowany do zakupu lokal kwalifikują się do programu pomocy państwowej „Mieszkanie dla Młodych”.

Singiel i rodzina bezdzietna mogą otrzymać 10 proc. dopłaty, jedno lub więcej dzieci dają prawo do kolejnych 5 proc. Dodatkowo, jeśli w nowym mieszkaniu w ciągu 5 lat urodzi się lub zostanie przysposobione trzecie lub kolejne dziecko dopłata wzrośnie do 20 proc. Po pięciu tygodniach obowiązywania programu skorzystało z niego już 1311 osób. Przeciętna uzyskana dopłata wyniosła 22 320 zł. Kredytów z dopłatami udziela obecnie pięć banków: Alior, Getin Noble Bank, Pekao, PKO BP i SGB, od 19 lutego będzie to również BGŻ.

fot. mat. prasowe

Średnie ceny ofertowe mieszkań na rynku wtórnym w styczniu 2014 r.

Tylko w dwóch spośród 18 największych miast Polski średnie ceny ofertowe mieszkań wystawionych do sprzedaży w styczniu były niższe niż przed miesiącem. W 12 stawki utrzymały się na poziomie nieznacznie wyższym od grudniowego, a w 5 wzrosły o ponad 1%.

Kredyty spłacane: wciąż niskie raty złotowych i trochę nerwów z walutowymi

Doliczany najczęściej do marży kredytów mieszkaniowych WIBOR 3M już prawie 9 miesięcy utrzymuje się w okolicach 2,7 proc. Taka stawka sprawia, że dzisiejsza rata (550 zł), na każde 100 tys. zł kredytu, jest o ponad 60 zł niższa niż przed rokiem i prawie 140 zł niższa niż przed dwoma laty (kredyt na 25 lat z marżą 1,7 proc.). Powodów do zadowolenia więc nie brakowało. Bardziej nerwową atmosferę mieli natomiast spłacający kredyty w euro i frankach. Wprawdzie stawka EURIBOR 3M nadal jest bardzo niska i wynosi ok. 0,29 proc., a LIBOR CHF 3M ostatnio spadł jeszcze bardziej - do poziomu 0,016 proc., to jednak obserwowane w ostatnich tygodniach osłabienie złotego mogło budzić obawy zaangażowanych w walutowe długi. Niskie stopy procentowe w strefie euro oraz w Szwajcarii powodują, że o wysokości rat poza marżą w głównej mierze decyduje właśnie kurs walut. Średnie notowania euro w NBP potrafiły wahać się w ostatnich 30 dniach o 9 gr. - od 4,15 do 4,24 zł. Jeszcze silniejszych wahań doświadczył frank, którego minimum w ostatnich 30 dniach wyniosło 3,37 zł, a maksimum prawie 3,47 zł. Oznacza to, że na przełomie stycznia i lutego w niektórych bankach klienci płacili niemal po 3,6 zł za CHF, wcześniej podobna sytuacja miała miejsce pod koniec sierpnia minionego roku.

fot. mat. prasowe

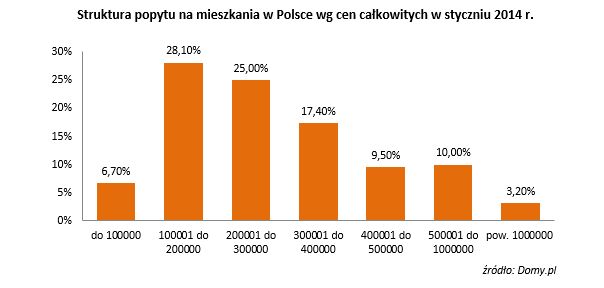

Struktura popytu na mieszkania w Polsce wg cen całkowitych w styczniu 2014 r.

Najchętniej kupujemy mieszkania do 200 tysięcy złotych.

Marcin Drogomirecki,

Halina Kochalska,

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Rynek nieruchomości w Polsce XI 2015

-

Rynek nieruchomości w Polsce X 2015

-

Rynek nieruchomości w Polsce IX 2015

-

Rynek nieruchomości w Polsce VIII 2015

-

Rynek nieruchomości w Polsce VII 2015

-

Rynek nieruchomości w Polsce VI 2015

-

Rynek nieruchomości w Polsce V 2015

-

Rynek nieruchomości w Polsce IV 2015

-

Rynek nieruchomości w Polsce III 2015

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}