Rynek nieruchomości w Polsce XI 2013

2013-11-22 13:54

Przeczytaj także: Rynek nieruchomości w Polsce X 2013

Coraz mniej czasu pozostaje na zaciągnięcie kredytu na 100 proc. wartości nieruchomości. Zgodnie ze znowelizowaną Rekomendacją S od przyszłego roku banki pożyczą maksymalnie na 95 proc. wartości mieszkania, resztę kupujący powinien opłacić oszczędnościami. Pieniądze na 5-proc. wkład własny nie będą mogły pochodzić z kredytu. Klient będzie zobowiązany podpisać oświadczenie, w którym zapewnia, że sumy tej nie pożyczył.

Ubywa również czasu na sfinansowanie nieruchomości kredytem w walutach obcych. Zalecenia Komisji Nadzoru Finansowego stanowią, że od połowy przyszłego roku banki nie będą mogły już pożyczać na nieruchomości w innej walucie niż ta, w której klient zarabia. Ale już obecnie kredyty walutowe, głównie w euro, to margines rynku. Proponuje je tylko kilka banków. Stawiają przy tym zainteresowanym na tyle wysokie wymagania i proponują tak wysokie marże, że w efekcie udział w wartości sprzedaży spadł do 1 proc. Nie bez znaczenia jest także fakt, że sami klienci podchodzą dziś do ryzyka kursowego z większą ostrożnością niż jeszcze kilka lat temu.

Poczekać z zaciąganiem kredytu warto jednak, jeśli klienci, jak i upatrzona nieruchomość, spełniają kryteria rządowego programu pomocy w zakupie pierwszego mieszkania „Mieszkanie dla Młodych”. W zależności od liczby dzieci państwo dopłaci do nowej nieruchomości od 10 do 20 proc. jej ceny.

Kredyty spłacane: WIBOR jeszcze niższy, spadają też stopy w strefie euro

Choć wydawało się to niemożliwe, to osoby, które miały ostatnio aktualizowany WIBOR 3M pod koniec września, wkrótce będą miały jeszcze niższą stawkę – 2,65 proc. zamiast 2,70 proc. Choć spadek jest symboliczny, bo daje ok. 3 zł oszczędności na każde 100 tys. zł 25-letniego kredytu, to zawsze lepiej w tę stronę niż w drugą.

WIBOR 3M najczęściej doliczany do marży kredytów mieszkaniowych już prawie 6 miesięcy utrzymuje się w granicach 2,7 proc., pozwalając tym samym na każde 100 tys. zł kredytu, płacić ratę o niemal 80 zł niższą niż na początku roku. Co z pewnością nie pozostaje obojętne zarówno na sytuację kredytobiorców, ich wydatki konsumpcyjne, jak i jakość obsługi kredytów.

Bez zmian pozostaje sytuacja spłacających kredyty w euro i we franku szwajcarskim. Stawki EURIBOR i LIBOR od miesięcy stoją w miejscu. Choć obsługujący kredyty w euro dziś mają jeszcze większą pewność, że oprocentowanie ich kredytów nie wzrośnie. W listopadzie podstawowa stopa procentowa w strefie euro spadła z 0,5 pkt. proc. do 0,25 proc. Nie wpłynęło to szczególnie na EURIBOR 3M, który już od ponad roku utrzymuje się na poziomie zbliżonym do 0,2 proc., ale decyzja Rady Prezesów EBC daje gwarancje kolejnych wielu miesięcy spokoju. Inwestorzy zaangażowani w instrumenty prognozujące EUROIBOR 3M zakładają, że jesienią przyszłego roku jego stawka wyniesie ok. 0,28 proc.

Jeśli chodzi o LIBOR CHF 3M, jego poziom oscyluje wokół 0,02 proc. (główna stopa procentowa w Szwajcarii mieści się w przedziale 0-0,2 proc.). Wysokość rat kredytów w euro i franku szwajcarskim zależy przede wszystkim od wahań kursów walutowych, a te w ostatnim miesiącu zachowują się stabilnie. Minimum notowań franka na przestrzeni ostatnich 30 dni wyniosło 3,38 zł, a maksimum 3,415 zł, w przypadku euro był to przedział między 4,17 zł a 4,20 zł.

Stać nas na coraz więcej

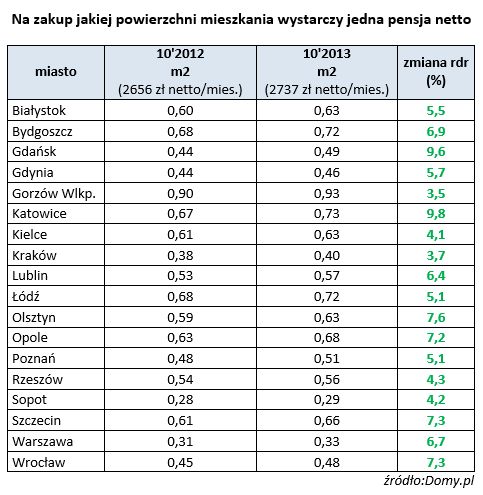

Powolny, ale systematyczny wzrost wynagrodzeń, któremu towarzyszą ciągnące się już od lat spadki cen mieszkań, przynoszą efekt w postaci ciągłego wzrostu zdolności nabywczej Polaków. Porównując to, na zakup jakiej powierzchni mieszkania wystarczyłoby średnie październikowe wynagrodzenie opublikowane przez Główny Urząd Statystyczny z tym, na co wystarczało średnie wynagrodzenie przed rokiem widać wyraźny postęp. O ile statystyczny Kowalski zarabia dziś o 3% więcej niż przed rokiem, to za miesięczną pensję wynoszącą 2737 zł netto może kupić średnio o 6,1% większy kawałek mieszkania niż rok temu.

W przygotowanym przez portal Domy.pl porównaniu najlepiej wypada Gdańsk i Katowice – w tych miastach stosunek średniej pensji do średniej ceny m2 mieszkania poprawił się w ciągu roku o ponad 9%.

Znaczna, ponad 7-procentowa poprawa nastąpiła także w Olsztynie, Opolu, Szczecinie i Wrocławiu.

Najmniejszy postęp stał się udziałem Gorzowa Wielkopolskiego i Krakowa; te miasta choć także zanotowały progres, to jest on znacznie mniejszy od średniej – wg danych portalu Domy.pl wyniósł odpowiednio 3,5% i 3,7%.

fot. mat. prasowe

Na zakup jakiej powierzchni mieszkania wystarczy jedna pensja netto

Powolny, ale systematyczny wzrost wynagrodzeń, któremu towarzyszą ciągnące się już od lat spadki cen mieszkań, przynoszą efekt w postaci ciągłego wzrostu zdolności nabywczej Polaków.

Marcin Drogomirecki,

Halina Kochalska,

Przeczytaj także:

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, ceny nieruchomości, ceny mieszkań, kredyty mieszkaniowe, kredyty walutowe, kredyty we frankach szwajcarskich

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Program Mieszkanie bez wkładu własnego: gdzie działa, a gdzie zawodzi?

-

Sprzedaż mieszkania bez pełnej wiedzy prawnej - ryzyko czy standard rynkowy?

-

Ile lat trzeba pracować na własne mieszkanie? Nowe dane z największych miast

-

Nieruchomość odziedziczona, ale nieprzejęta: jakie ryzyko niesie prawna próżnia?

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}