Odwlekasz zakup mieszkania? Zobacz, jakie może to mieć konsekwencje

2020-10-20 13:07

Budzące emocje zmiany cen mieszkań to nie jedyna kwestia, na którą warto zwracać uwagę przy wyborze idealnego momentu na zakup własnych „czterech kątów” – wynika z analizy przygotowanej przez HRE Investments. Warto też zwrócić uwagę na koszty urządzenia lokum, koszty transakcyjne i koszt innego dachu nad głową, bo przecież gdzieś trzeba mieszkać w oczekiwaniu na dogodny moment do zakupu.

Przeczytaj także: Jak wojna wpływa na rynek mieszkaniowy? Ceny mieszkań w górę?

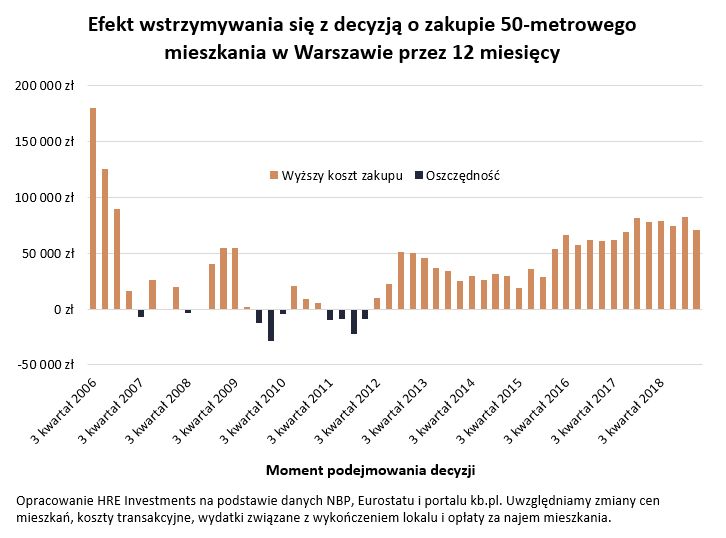

Prawie 37 tysięcy złotych – przeciętnie z takim dodatkowym kosztem wiązała się w ostatnich latach decyzja o wstrzymywaniu się z zakupem mieszkania na 12 miesięcy. To dużo nawet jeśli weźmiemy pod uwagę poziom cen mieszkań czy wynagrodzeń w stolicy, bo tej lokalizacji właśnie dotyczą wspomniane szacunki. Na warsztat wzięliśmy popularne 50-metrowe mieszkanie.Nie patrzymy jednak na zakup mieszkania jedynie z poziomu jego ceny, ale bardziej kompleksowo – uwzględniamy też koszty transakcyjne (podatki, taksę notarialną, opłaty sądowe i za pośrednictwo), koszt wykończenia lokum oraz koszt dachu nad głową w czasie, w którym wstrzymujemy się z zakupem własnego „M”. Nie tylko bowiem ceny mieszkań podlegają zmianom. W takim samym stopniu dotyczy to też kosztów transakcyjnych, czy tych związanych z wykończeniem i wyposażeniem lokum. Do tego wstrzymując się z zakupem nieruchomości trzeba też przecież gdzieś mieszkać. W trakcie oczekiwania na idealny moment na zakup mieszkania nie każdy może lub chce mieszkać z rodzicami. Uwzględniamy więc też koszty najmu ponoszone w czasie, w którym nabywca wstrzymuje się z decyzją.

W naszych szacunkach korzystamy z danych Narodowego Banku Polskiego (na temat cen nieruchomości i stawek czynszów), ale też narzędzi dostępnych na portalu kalkulatory budowlane (koszt wykończenia mieszkania) i danych Eurostatu na temat zmiany tego kosztu.

fot. mat. prasowe

Efekt wstrzymywania się z decyzją o zakupie 50 mkw. mieszkania w Warszawie przez 12 m-cy

W ostatnich latach decyzja o wstrzymywaniu się z zakupem mieszkania na 12 miesięcy kosztowała około 37 tys. zł.

Nawet w czasie przecen na dwoje babka wróżyła

Efekt jest taki, że w okresie od 3 kwartału 2006 roku do 2 kwartału 2019 roku mieliśmy tylko 11 kwartałów, w których oczekiwanie z zakupem miało jakikolwiek ekonomiczny sens. W 41 przypadkach wstrzymywanie się z zakupem wiązało się ze stratą, czy raczej wyższym kosztem dojścia do własności.

Jeśli jednak ktoś miał szczęście i trafił dobrze, to przeciętnie mógł zaoszczędzić 9,7 tys. złotych. Wynik niewysoki, bo najczęściej możliwa oszczędność nie przekraczała 2% budżetu potrzebnego do zakupu mieszkania. Gdyby pominąć te bardziej niejasne sytuacje, to okazałoby się, że od drugiej połowy 2006 roku mieliśmy dotychczas tylko 5 kwartałów, w których decyzja o opóźnieniu zakupu mieszkania na 12 miesięcy pozwoliła zaoszczędzić co najmniej 2% budżetu potrzebnego do zdobycia własnych „czterech kątów”. Było tak na początku 2010 roku i na przełomie lat 2011/12. Wynik tym bardziej uderzający, że przecież w latach 2008-13 ceny mieszkań w Polsce spadały.

Nawet więc w okresach spadków cen nabywcy nie mają gwarancji, że odłożenie zakupu na przyszłość pozwoli realnie zaoszczędzić – szczególnie jeśli w trakcie wstrzymywania się z zakupem konieczne jest płacenie za najem mieszkania.

Na drugim biegunie jest jednak aż 41 kwartałów, które sugerują, że oczekiwanie z zakupem nie miało sensu, bo wiązało się to z większym kosztem (średnio o ponad 48 tysięcy). Tu też mamy sytuacje bardziej niejasne – takie, w których wzrost kosztu był niewielki i nie przekraczał 2%. Było tak jednak tylko dwa razy. Zostaje więc aż 39 kwartałów, w trakcie których oczekiwanie ewidentnie się nie opłacało, bo wiązało się z podwyżką kosztu nabycia przeciętnie o prawie 52 tysiące złotych.

Nawet darmowy kąt nie rozwiąże problemu

Trochę inaczej sytuacja wygląda jeśli pominiemy koszty wynajmu, czyli założymy, że porzucenie aspiracji o własnym „M” nie będzie się wiązało z tym, że musimy mieszkać w lokalu wynajętym, ale np. przełkniemy gorzką pigułkę i przez 12 miesięcy dalej będziemy mieszkali kątem u rodziców. Wtedy okresy spadków cen mieszkań będą nam częściej sprzyjały, bo choć najpewniej za rok koszty wykończenia mieszkania będą wyższe, to może uda się taniej kupić metr lokalu. Sprawdźmy więc i taki scenariusz.

Nawet jeśli pominiemy koszt najmu, to w badanym okresie mieliśmy tylko 21 kwartałów (na 52 przebadane), w których oczekiwanie z zakupem miało ekonomiczny sens. Wciąż więc w większości przypadków odłożenie decyzji o zostaniu właścicielem oznaczało stratę. Od 2006 roku mieliśmy bowiem aż 31 kwartałów, w których podjęcie decyzji o oczekiwaniu z zakupem przez 12 miesięcy, oznaczało wyższy koszt nabycia wymarzonego „M”. Średnio w badanym okresie decyzja o opóźnieniu zakupu oznaczała wzrost kosztu zakupu nieruchomości o ponad 10 tysięcy złotych, ale podkreślmy, że chodzi o sytuację, w której dokonaliśmy niemal idealnego założenia, że przez 12 miesięcy nie ponosimy żadnego kosztu „dachu nad głową”.

Jaka z tego płynie nauka na dziś? Niestety nie jesteśmy w stanie dać prostej i niepodważalnej odpowiedzi na pytanie czy kupować dziś mieszkanie, czy się wstrzymać. Nikt nie da nam bowiem gwarancji, że za 12 miesięcy mieszkania będą znacznie tańsze. Może być nawet zupełnie odwrotnie. Tym bardziej uwierać mogą ciężko zarobione pieniądze, które w międzyczasie będą wędrowały do kieszeni właściciela mieszkania, którego będziemy przez ten czas lokatorami.

Jedyne co wiemy to fakt, że historia ostatnich lat pokazuje, że prawdopodobieństwo nie sprzyja osobom, które odkładają decyzję o zakupie własnych „czterech kątów”. Do tego sytuacja, w której kredyty są najniżej oprocentowane w historii, a lokaty niemal nieoprocentowane, nie sprzyja przecenom mieszkań. Inna sprawa, że banki przy udzielaniu kredytów są dziś znacznie bardziej wymagające niż przed epidemią, co powoduje, że nie każdy ma realnie wybór pomiędzy najmem, a zakupem mieszkania.

Bartosz Turek, główny analityk

Przeczytaj także:

5 braków w programie mieszkaniowym "Pierwsze klucze"

5 braków w programie mieszkaniowym "Pierwsze klucze"

5 braków w programie mieszkaniowym "Pierwsze klucze"

5 braków w programie mieszkaniowym "Pierwsze klucze"

oprac. : eGospodarka.pl

Więcej na ten temat:

kupno nieruchomości, zakup mieszkania, ceny mieszkań, decyzje zakupowe, wykończenie mieszkania, koszty transakcyjne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}