Rynek nieruchomości w Polsce XI 2012

2012-11-16 12:13

Stosunkowo niewielkie spadki średnich cen ofertowych mieszkań powodują rosnący rozdźwięk między oczekiwaniami sprzedających, a możliwościami wciąż kurczącego się grona klientów zainteresowanych ich zakupem. Już nie tylko trudności z uzyskaniem kredytu, ale też rosnące koszty życia i narastające obawy przed tym, co przyniesie nowy rok, powodują, że popyt wciąż słabnie, a pula ofert czekających na klientów rośnie - wynika z najnowszego raportu portalu nieruchomości domy.pl i firmy doradztwa finansowego Open Finance.

Przeczytaj także: Rynek nieruchomości w Polsce X 2012

Ceny ofertowe mieszkań spadają powoliMimo ograniczonego popytu na sprzedaż mieszkań z rynku wtórnego wciąż nie widać spektakularnego spadku cen. Oferenci, zwłaszcza ci dopiero wchodzący ze swoimi ofertami na rynek, wykazują silne przywiązanie do stawek, za które trudno cokolwiek sprzedać.

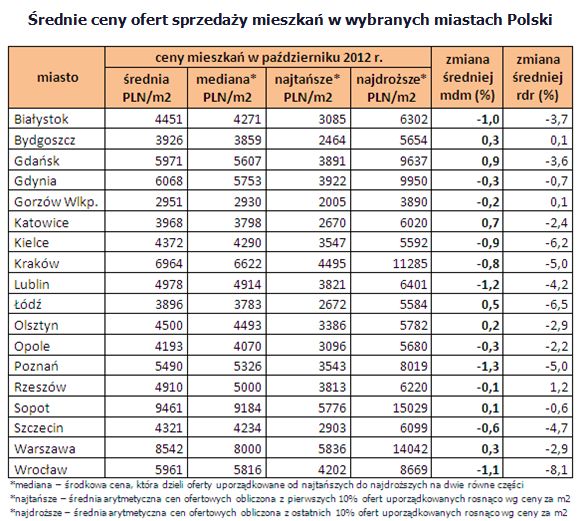

W ciągu ostatniego miesiąca średnie ceny ofertowe w największych polskich miastach zmieniły się nieznacznie – w Poznaniu spadły o 1,3%, w Lublinie o 1,2%, podczas gdy w Gdańsku wzrosły o 0,9%. Zmiany na przestrzeni ostatnich 12 miesięcy też nie oszałamiają. Choć we Wrocławiu przez ten czas mieszkania staniały o 8,1%, czyli średnio o 525 zł na metrze kwadratowym, to w innych miastach ci, którzy odwlekli zakup o rok, zyskali już znacznie mniej – w Krakowie 366 zł, Kielcach 290 zł, a w Gdyni tylko 41 zł na każdym metrze kwadratowym.

Minimalnie wyższa niż przed rokiem jest aktualna średnia cena ofertowa w Rzeszowie – o 56 zł. W Gorzowie Wlkp. i Bydgoszczy stawki pozostały bez zmian; 2-, 3-złotowe różnice mieszczą się w granicach błędu statystycznego.

fot. mat. prasowe

Średnie ceny ofert sprzedaży mieszkań w wybranych miastach Polski

Mimo ograniczonego popytu na sprzedaż mieszkań z rynku wtórnego wciąż nie widać spektakularnego spadku cen.

Kredyty nowe: Odrodzenie Rodziny na Swoim

Narodowy Bank Polski podał, że w III kwartale zaostrzenie polityki kredytowej przeprowadziło prawie 40 proc. banków, a zasad nie zmieniła połowa instytucji – z tego wynika, że łatwiej o kredyt jest w nieco więcej niż co dziesiątym banku. Dla klientów oznacza to dalszy wzrost marż kredytowych oraz podwyższenie wymagań dochodowych i roli wkładu własnego.

Spada także dostępność kredytowa. Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych w złotych, obniżył się w ostatnim miesiącu o 0,38 pkt (0,33 proc.). W porównaniu do października ubiegłego roku wskaźnik jest niżej o 2,41 pkt (2,09 proc.).

Jest tylko jeden segment rynku, w którym ostatnio nie widać osłabienia – to kredyty w ramach rządowego programu Rodzina na Swoim. O preferencyjne kredyty (rząd przez osiem lat dopłaca połowę odsetek kredytowych) można ubiegać się tylko do końca grudnia, nic więc dziwnego, że już teraz widać wzmożony ruch w tym segmencie. W październiku Bank Gospodarstwa Krajowego rozliczył 5131 takich kredytów i był to najlepszy wynik w tym roku. Szczególnym zainteresowaniem cieszyły się nieruchomości na rynku wtórnym, których kupiono dwa razy więcej niż przeciętnie w poprzednich miesiącach.

fot. Gérard LEMAIRE - Fotolia.com

Nieruchomości

W ciągu ostatniego miesiąca średnie ceny ofertowe w największych polskich miastach zmieniły się nieznacznie – w Poznaniu spadły o 1,3%, w Lublinie o 1,2%, podczas gdy w Gdańsku wzrosły o 0,9%.

Kredyty spłacane: jest taniej

Klienci spłacający kredyty hipoteczne w złotych w końcu doczekali się obniżki stóp procentowych. Na listopadowym posiedzeniu Rada Polityki Pieniężnej obniżyła stopy o 25 pb. 3-mies. WIBOR (stawka decydująca o oprocentowaniu kredytów hipotecznych) kontynuuje rozpoczęte w wakacje obniżki, w ciągu ostatniego miesiąca spadł z 4,80 do 4,65 proc., co przy kredycie na 300 tys. zł przekłada się na miesięczną oszczędność na poziomie 29-30 zł (1,5-1,6 proc.). W dłuższej perspektywie korzyści są znacznie większe. Od lipca rata takiego kredytu spadła o prawie 100 zł (czyli niemal 5 proc.).

Z kolei Rada Europejskiego Banku Centralnego stóp nie zmieniła, ale stawka EURIBOR notuje najniższe poziomy w historii, co sprawia, że i raty kredytów w euro uwierają mniej. Składając razem spadek EURIBOR-u i umocnienie złotego do euro okaże się, że kredytobiorca, który w listopadzie ubiegłego roku pożyczył w euro 300 tys. zł na 30 lat płaci teraz ratę na poziomie 1105 zł podczas gdy pół roku temu było to 1202 zł, a rok temu 1384 zł.

LIBOR CHF, czyli stawka decydująca o oprocentowaniu kredytów we franku szwajcarskim spadać nie spada, bo jest tak nisko, że za bardzo nie ma możliwości ku dalszym obniżkom, raty kredytów zależą więc głównie od wahań kursu franka. W ostatnim miesiącu jego notowania wzrosły o ok. 10 gr. (czyli 2,7 proc.), co przekłada się na ratę kredytu na 300 tys. zł wyższą o 40-45 zł.

Przeczytaj także:

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, ceny nieruchomości, ceny mieszkań, kredyty mieszkaniowe, kredyty walutowe, kredyty we frankach szwajcarskich

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}